- 美白嫩肤 水光针 光子嫩肤 美白针 黑脸娃娃 白瓷娃娃 果酸换肤 皮秒激光

- 补水保湿 水光针 微针水光 PRP自体美肤 小气泡美肤 玻尿酸精华 水氧活肤 无针水光

- 祛斑祛痣 激光祛斑 祛黄褐斑 激光祛痣 激光祛胎记 激光祛纹身 皮秒激光

- 祛痘祛痘印 果酸换肤 红蓝光祛痘 点阵激光 滚轮微针 离子束激光 IPL美肤 DPL美肤 OPT美肤

- 脱毛 激光脱毛 冰点脱毛 光子脱毛

- 皮肤问题 祛痘坑 去黑头 红血丝 缩毛孔 疤痕修复 去除妊娠纹

皮肤美容+More

- 眼综合手术 整形双眼皮 埋线双眼皮 切开双眼皮 微创双眼皮 双眼皮修复 上睑下垂矫正 倒睫毛矫正

- 双眼皮

- 开眼角 开内眼角 开外眼角 眼睑下垂整形

- 祛眼袋 内切祛眼袋 外切祛眼袋 眶隔脂肪释放 激光祛眼袋

- 泪沟填充 玻尿酸填充 眶隔脂肪释放

- 卧蚕是什么 玻尿酸卧蚕 脂肪填充卧蚕 真皮垫卧蚕

- 黑眼圈 激光祛黑眼圈

- 眼周 切眉术 鱼尾纹 眼睛肿眼泡 眼皮松弛

眼部整形+More

- 自体脂肪隆鼻 玻尿酸隆鼻 硅胶隆鼻 膨体隆鼻 埋线隆鼻 Medpor隆鼻

- 鼻综合 耳软骨隆鼻 鼻中隔隆鼻 肋软骨隆鼻

- 鼻头塑形 肉毒素缩鼻头 鼻翼缩小 鼻头缩小 鼻尖整形术 鼻尖抬高

- 鼻部整形 歪鼻矫正手术 鹰钩鼻矫正术 驼峰鼻矫正 朝天鼻矫正术 宽鼻矫正(缩鼻背)

- 隆鼻修复手术 假体隆鼻修复 奥美定隆鼻取出

- 鼻基底塑形 玻尿酸垫鼻基底 自体脂肪垫鼻基底 假体垫鼻基底 自体软骨垫鼻基底

鼻部矫正+More

- 怎么瘦脸 瘦脸针 溶脂针 面颊吸脂 祛颊脂垫 咬肌切除手术 下颌角切除术

- 面部填充 玻尿酸填充面部 自体脂肪填充面部 PRP自体脂肪填充面部 干细胞自体脂肪填充面部 假体填充面部

- 下巴整形 玻尿酸隆下巴 硅胶隆下巴 膨体隆下巴 Medpor隆下巴 下巴截骨前移

- 骨骼 下颌角切除术 颧骨降低 颧弓降低 V-line改脸型

面部轮廓+More

- 注射抗衰 法令纹去除 抬头纹去除 鱼尾纹 川字纹 口角纹 肉毒素除皱 玻尿酸除皱 胶原蛋白除皱

- 光电抗衰 超声刀 热玛吉效果 射频提升 黄金微针 电波拉皮 NIR红外紧肤

- 手术抗衰 埋线提升 手术小拉皮 手术大拉皮

- 怎样去除皱纹

抗衰提升+More

我国医疗美容服务机构发展特点及趋势分析(图)

发布时间:2020-10-31 11:09:34 浏览次数:280

一)民营医疗占据整形美容领域半壁江山

我国整形美容医疗服务机构按所有权性质可分为:公立医院和民营医院(诊所)。公立医院包括设有烧伤整形科或医疗美容科室的公立综合医院和公立整形美容专科医院;民营医院(诊所)包括民营连锁整形美容医院和民营单店整形美容医院(诊所),另外还有一部分非法的美容沙龙。

由于公立医院定位于基础性医疗服务,而整形科室却是特殊需求项目,不在公立医院服务范畴,且大部分整形美容项目不在医保报销之列,因此公立医院的整形美容科面临萎缩,公立医院将整形美容科进行科室外包或科室租赁成为趋势;公立整形美容专科医院一直以来由于体制、管理等多方面制约,发展极其缓慢,据国家卫计委披露的医院数据,公立整形美容专科医院数量近几年一直维持4家左右。医疗美容需求的持续放大和公立医院的缺位,使得民营整形美容机构遍地开花。

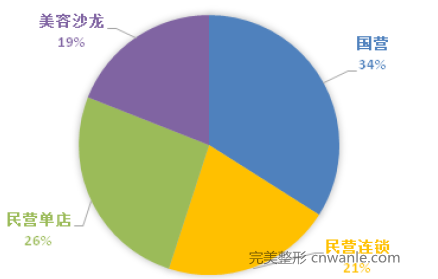

我国各类医疗美容机构市场份额占比中,正规合法的民营连锁整形美容医院和单店整形美容医院(诊所)分别占21%和26%,美容沙龙占19%,公立医院占34%,民营医疗美容占据整形美容领域半壁江山。

各类医疗美容机构市场份额

国内主要整形外科领域公立医院(包括综合、专科)

| 医院名称 | 综合(专科)、医院等级 | 特色、优势科室 | 平均声誉值 |

| 上海交通大学医学院附属第九人民医院(九院) | 综合、三级甲等 | 口腔、颌面外科 | 10.536 |

| 中国医学科学院整形外科医院(八大处) | 专科、三级甲等、病床320张 | 中国整形外科的摇篮 | 10.124 |

| 第四军医大学西京医院 | 综合、三级甲等 | - | 7.467 |

| 南方医科大学南方医院 | 综合、三级甲等、病床2225张 | 口腔 | 5.515 |

| 第三军医大学西南医院 | 综合、三级甲等、病床2200张 | 烧伤医学、烧伤整形 | 4.918 |

| 北京大学第三医院 | 综合、三级甲等、病床1160张 | 运动医学、骨科等 | 4.784 |

| 北京协和医院 | 综合、三级甲等、病床1836张 | 3.557 | |

| 华中科技大学同济医学院附属协和医院 | 综合、三级甲等、病床4800张 | 心脏外科 | 3.216 |

| 第二军医大学长海医院 | 综合、三级甲等、病床2100张 | - | 2.258 |

| 第二军医大学长征医院 | 综合、三级甲等、病床1074张 | - | 2.113 |

国内主要民营连锁医疗美容机构

| 机构名称 | 成立时间 | 连锁医院数量 | 拥有医师数量 | 2014年营业收入 | 主要市场地域 |

| 伊美尔医疗美容连锁集团 | 1997年 | 约30家 | 约60位 | - | 北京、天津、上海、西安、哈尔滨、沈阳、济南、青岛、济州岛 |

| 深圳鹏爱医疗 | 1997年 | 14家 | 121名 | 2.94亿元 | 深圳、北京、上海、杭州、武汉等11市 |

| 美莱医学美容医院有限公司 | - | 约20家 | 约300名 | - | 北京、上海、广州、深圳、成都、昆明等 |

| 华韩整形(430335.OC) | 2010年 | 5家 | 85名 | 2.47亿 | 南京、北京、青岛、成都、长沙 |

| 丽都整形(834480.OC) | 2009年 | 5家 | 74名 | 1.73亿 | 北京、太原、昆明、贵阳、无锡 |

| 利美康(832533.OC) | 1991年 | 1家 | 12名 | 9500万 | 贵阳 |

二)连锁集团化成趋势,单品牌和多品牌运营共存

目前民营整形美容医院分为两类,一类为连锁集团化经营,如华韩、丽都、伊美尔、美莱等,消费者看重医院品牌背书,另一类为单店医院或个体诊所,主要靠医师个人品牌吸引消费者。2012年,我国共有24000家各类医疗美容机构及诊所,其中单店医院及个体诊所11000家,占总数的45.8%。我们认为医疗美容机构连锁集团化经营将是未来趋势,主要原因如下:

规模化带来供应链优势:连锁经营可以实现集中化管理、专业化分工、标准化服务,公司实现连锁经营后,可以变单个公司采购为连锁子公司GPO采购,可以对上游供应商(材料、药品、器械等)获得一定议价权,降低采购成本。

品牌化带来低获客成本优势:医疗美容需求特点由治疗和康复需求向“造美”需求迁移,主动消费属性越来越强,医疗美容机构需要持续不断在营销和品牌建设方面投入,塑造良好品牌形象,并尽可能传播到足够广的目标客户群。连锁经营通过统一协调的品牌策划、营销和传播,使营销成本得到分摊,降低获客成本。

标准化复制,降低经营风险:公司可以通过标准化复制,在全国范围内形成标准化的产品和服务,将公司拥有的各类优质资源导入各连锁公司,降低管理经营难度,降低公司经营摸索风险,实现低风险快速扩张。

在品牌运营方面,现阶段单品牌和多品牌运营模式共存,如华韩、丽都、伊美尔等采用单一品牌运营策略,全国连锁医院统一品牌宣传;而美莱实行多品牌运营策略,全国各连锁医疗美容医院分别以美莱、紫馨、华美品牌运营。两种品牌运营模式各有利弊,单品牌运营有利于集中资源,形成较强的品牌效应;多品牌运营有利于隔离经营中带来的各类风险。

三)规模普遍较小,未来兼并重组是潮流

据国家卫计委医院统计数据,我国医疗美容机构规模普遍较小,2012年175家整形美容专科医院(未统计各类所有性质的医疗美容诊所和设有医疗美容科室的公立医院)中床位在50张以下的占163家,占全部整形美容专科医院的93.14%。2013年全国有各类美容整形机构24000家,当年我国医疗美容市场营业总收入约300亿元(平均客单价6250元),平均每家美容整形医院营业收入仅有125万元,医疗美容服务市场非常分散,兼并重组是行业未来潮流。

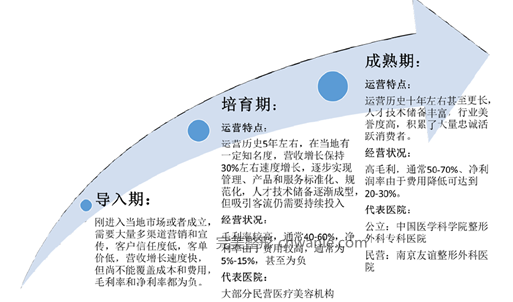

四)大部分医疗美容机构处于导入期和培育期,高营销费用是行业共性

医疗美容机构的发展时期可以大致分为三个时期:导入期、培育期和成熟期,现阶段我国大部分医疗美容机构尚处于导入期和培育期。行业内一些成立时期较长,人才技术储备丰富,行业声誉优秀的医疗美容服务机构,已经摆脱高毛利、低净利润率特点的培育期,进入或即将进入成熟稳定期,毛利率和净利率双升,如我国整形外科的摇篮——中国医学科学院整形外科医院(公立三级甲等专科医院),华韩整形的南京友谊整形外科医院(民营三级专科医院);国内大部分美容整形医院尚处于导入期和培育期。

我国医疗美容机构发展三部曲

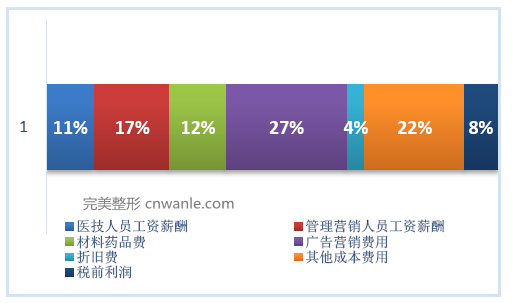

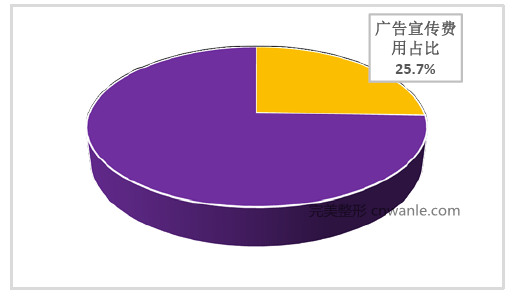

由于我国大部分医疗美容机构都处于培育期,高营销费用是行业共性,这个时期医疗美容机构获客成本高企。从丽都整形披露数据推测,医疗美容机构每产生100元营业收入,价值分配大致为:广告营销费用27元,医技员工薪酬11元,管理营销员工薪酬17元,材料药品费用12元,折旧费4元,其他成本费用总和22元,税前利润只有8元,广告营销费用占比比较大。华韩整形2014年广告宣传费用开支为6334.2万元,占公司当年营业总收入的25.7%。

医疗美容机构营业收入价值分配

华韩整形2014年广告宣传费用占比

相关报告:中国产业信息网发布的《2016-2022年中国医疗美容行业分析及未来投资战略研究预测报告》

本文采编:CY209

本文采编:CY209

立即咨询

立即咨询