- 美白嫩肤 水光针 光子嫩肤 美白针 黑脸娃娃 白瓷娃娃 果酸换肤 皮秒激光

- 补水保湿 水光针 微针水光 PRP自体美肤 小气泡美肤 玻尿酸精华 水氧活肤 无针水光

- 祛斑祛痣 激光祛斑 祛黄褐斑 激光祛痣 激光祛胎记 激光祛纹身 皮秒激光

- 祛痘祛痘印 果酸换肤 红蓝光祛痘 点阵激光 滚轮微针 离子束激光 IPL美肤 DPL美肤 OPT美肤

- 脱毛 激光脱毛 冰点脱毛 光子脱毛

- 皮肤问题 祛痘坑 去黑头 红血丝 缩毛孔 疤痕修复 去除妊娠纹

皮肤美容+More

- 眼综合手术 整形双眼皮 埋线双眼皮 切开双眼皮 微创双眼皮 双眼皮修复 上睑下垂矫正 倒睫毛矫正

- 双眼皮

- 开眼角 开内眼角 开外眼角 眼睑下垂整形

- 祛眼袋 内切祛眼袋 外切祛眼袋 眶隔脂肪释放 激光祛眼袋

- 泪沟填充 玻尿酸填充 眶隔脂肪释放

- 卧蚕是什么 玻尿酸卧蚕 脂肪填充卧蚕 真皮垫卧蚕

- 黑眼圈 激光祛黑眼圈

- 眼周 切眉术 鱼尾纹 眼睛肿眼泡 眼皮松弛

眼部整形+More

- 自体脂肪隆鼻 玻尿酸隆鼻 硅胶隆鼻 膨体隆鼻 埋线隆鼻 Medpor隆鼻

- 鼻综合 耳软骨隆鼻 鼻中隔隆鼻 肋软骨隆鼻

- 鼻头塑形 肉毒素缩鼻头 鼻翼缩小 鼻头缩小 鼻尖整形术 鼻尖抬高

- 鼻部整形 歪鼻矫正手术 鹰钩鼻矫正术 驼峰鼻矫正 朝天鼻矫正术 宽鼻矫正(缩鼻背)

- 隆鼻修复手术 假体隆鼻修复 奥美定隆鼻取出

- 鼻基底塑形 玻尿酸垫鼻基底 自体脂肪垫鼻基底 假体垫鼻基底 自体软骨垫鼻基底

鼻部矫正+More

- 怎么瘦脸 瘦脸针 溶脂针 面颊吸脂 祛颊脂垫 咬肌切除手术 下颌角切除术

- 面部填充 玻尿酸填充面部 自体脂肪填充面部 PRP自体脂肪填充面部 干细胞自体脂肪填充面部 假体填充面部

- 下巴整形 玻尿酸隆下巴 硅胶隆下巴 膨体隆下巴 Medpor隆下巴 下巴截骨前移

- 骨骼 下颌角切除术 颧骨降低 颧弓降低 V-line改脸型

面部轮廓+More

- 注射抗衰 法令纹去除 抬头纹去除 鱼尾纹 川字纹 口角纹 肉毒素除皱 玻尿酸除皱 胶原蛋白除皱

- 光电抗衰 超声刀 热玛吉效果 射频提升 黄金微针 电波拉皮 NIR红外紧肤

- 手术抗衰 埋线提升 手术小拉皮 手术大拉皮

- 怎样去除皱纹

抗衰提升+More

爱美客(300896):“颜值”经济时代红利,医美龙头未来可期!【东吴医药&社服零售】

发布时间:2020-10-31 14:27:16 浏览次数:756

投资逻辑:公司作为国产玻尿酸第一品牌,先发优势显著,充分受益于国内医美市场蓬勃发展带来的行业红利。公司上市大单品推动业绩快速增长,在研管线有望再推重磅品种;凭借产异化、前瞻性产品线,以及高直销比例下的渠道优势,有望打造国内医美行业龙头。

国内医美消费市场快速发展,国产头部企业尽享行业红利:根据艾瑞咨询的分析与预测,2020年中国医疗美容市场规模接近2000亿元,同比增长22.2%;预计2019-2023年CAGR约15.2%,未来医美消费渗透率与复购率提升将推动市场规模扩容。非手术类的轻医美项目最受国民青睐,玻尿酸、肉毒素在注射类项目的占比分别接近67%、33%。玻尿酸市场的海外品牌份额超过七成,2016-2018年国产品牌复合增长率为32.2%,未来国产份额有望持续提升,头部企业由于技术、资质、渠道等优势最为受益。

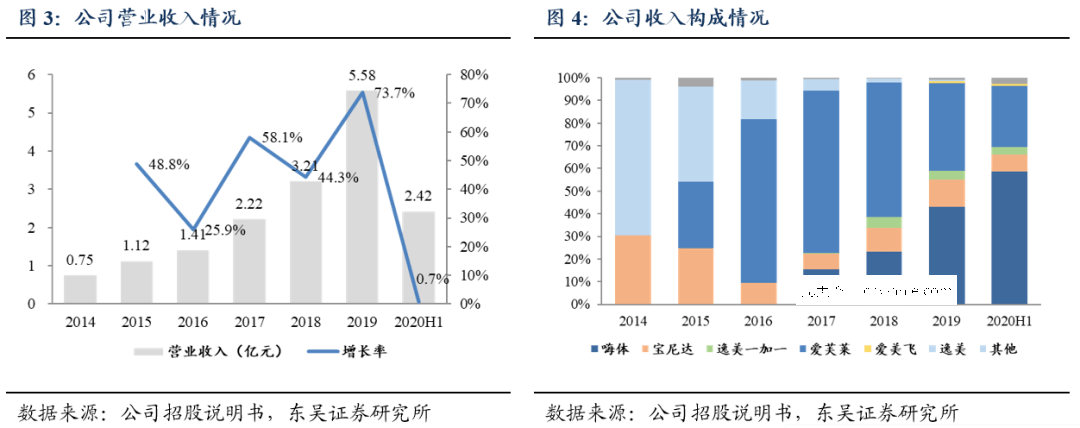

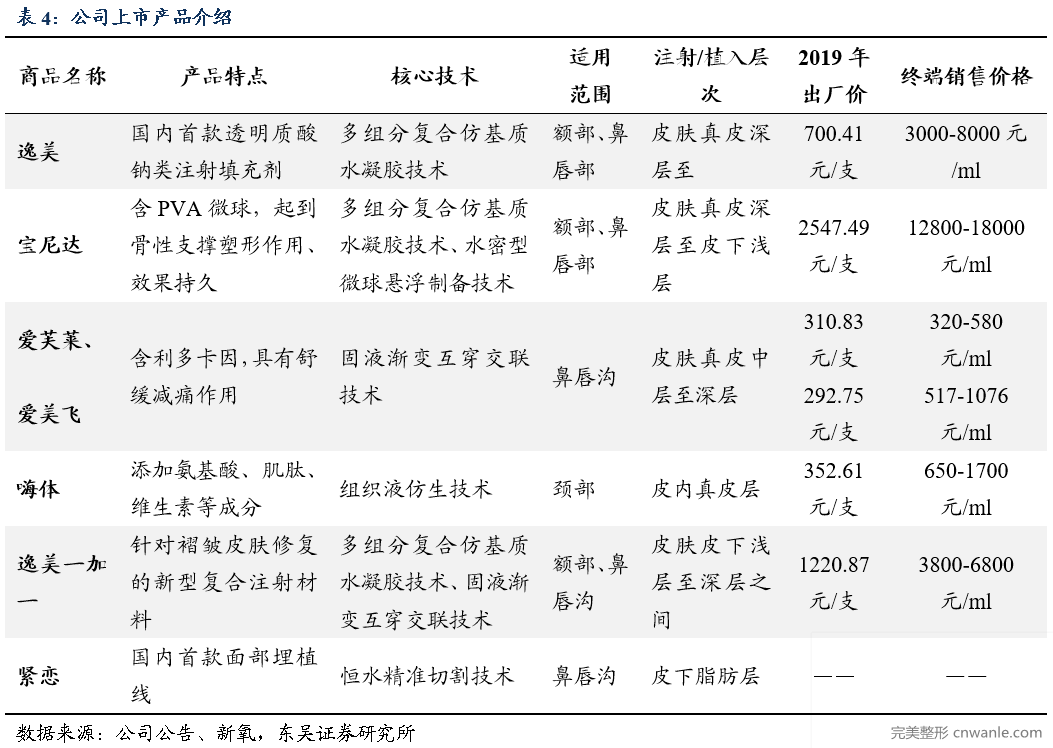

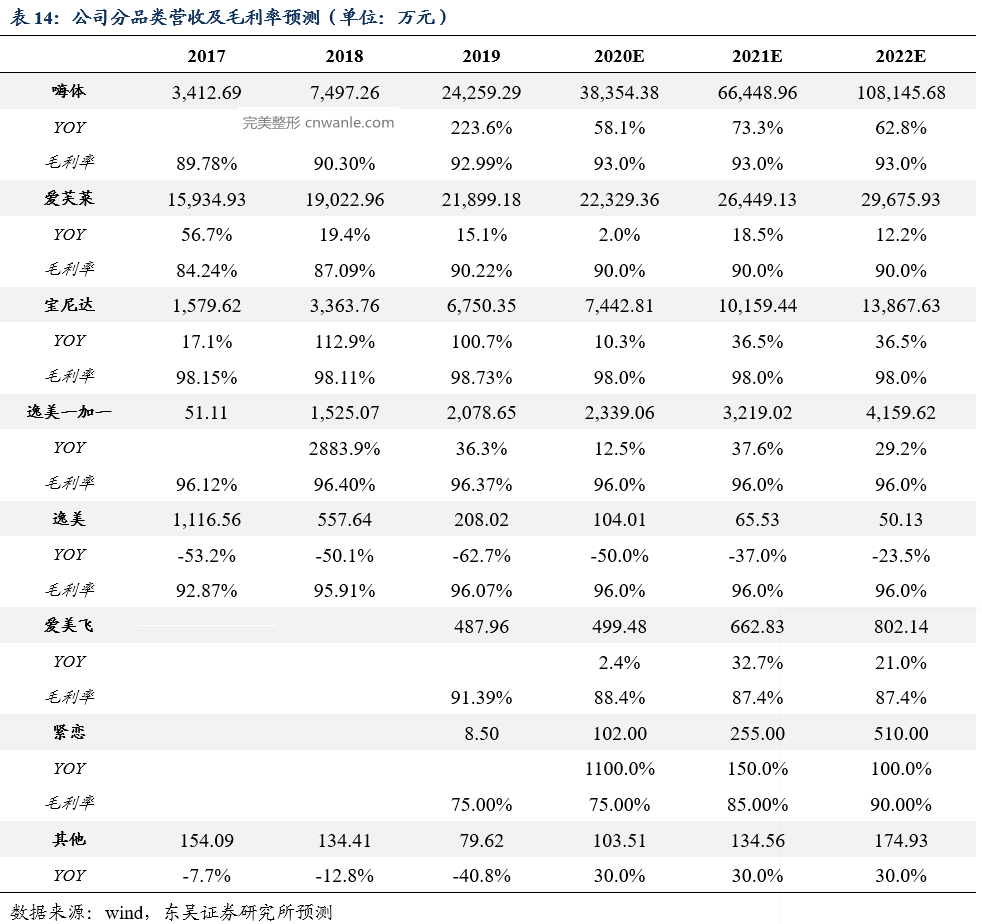

上市玻尿酸产品类型丰富,嗨体、宝尼达等稀缺产品贡献主要收入:公司主要产品包括玻尿酸填充剂爱芙莱、嗨体、宝尼达、逸美一加一、爱美飞、逸美,平均每2年推出一款核心产品,形成差异化竞争优势。嗨体为国内唯一获批颈部皱纹修复的Ⅲ类医疗器械,2019年销售额超过2亿元(+57%);宝尼达经过2年市场培育后较快放量,2019年增长100%;新品面部埋线紧恋市场竞争格局良好。上市大单品推动公司业绩快速增长,2019年公司实现收入5.58亿元(+73.7%),归母净利润3.06亿元(+148.7%);2015-2019年收入/归母净利润CAGR分别为49.4%/ 104.0%。

研发项目快速推进,童颜针、注射用肉毒素等有望再造国产重磅产品:公司前瞻性布局医美研发管线,在研5项产品快速推进。童颜针效果显现快、维持时间长,目前已进入注册申报阶段;肉毒素项目已进入临床试验阶段,有望在轻医美第二大项目市场打开空间;基因重组蛋白药物定位于庞大的减肥减重市场,有望增添新增长点。

盈利预测与投资评级:我们预计2020-2022年,公司营业收入分别为7.12亿元、10.71亿元、15.69亿元,归母净利润分别为3.94亿元、6.01亿元、8.82亿元,对应当前股价的估值分别为131倍、86倍、58倍。考虑到国内医美行业快速扩容,公司产品市场竞争力强劲,在研产品前景广阔,首次覆盖,给予“买入”评级。

风险提示:研发进度或不及预期的风险;市场推广不及预期的风险;整形医疗事故风险。

1 公司概况:国内医用玻尿酸领跑者

1.1 发展历程:聚焦医美市场,打造玻尿酸填充剂国产第一品牌

爱美客是国内生物医用软组织修复材料领域的创新型领先企业,目前上市产品包括5款注射用透明质酸钠(逸美、宝尼达、爱芙莱/爱美飞、嗨体、逸美一加一)与1款聚对二氧环己酮面部埋植线(紧恋),主要针对面部、颈部褶皱皮肤的修复。聚对二氧环己酮面部埋植线产品由经过培训的医生植入皮下脂肪层,为浅层脂肪提供支撑,从而改善鼻唇沟皱纹。公司产品在配方组份、注射部位、注射体验等方面满足多个细分市场的消费需求,形成强劲的差异化市场竞争力。

公司成立于2004年,于2016年完成股份制改造,并作为十三五国家重点研发计划牵头单位,承担新型颌面软硬组织修复材料重点专项研发工作。作为国内首家取得国家药监局批准用于面部软组织修复的注射用玻尿酸钠医疗器械产品注册证书的企业,公司经过十余年发展,现已打造成为国内玻尿酸第一品牌。

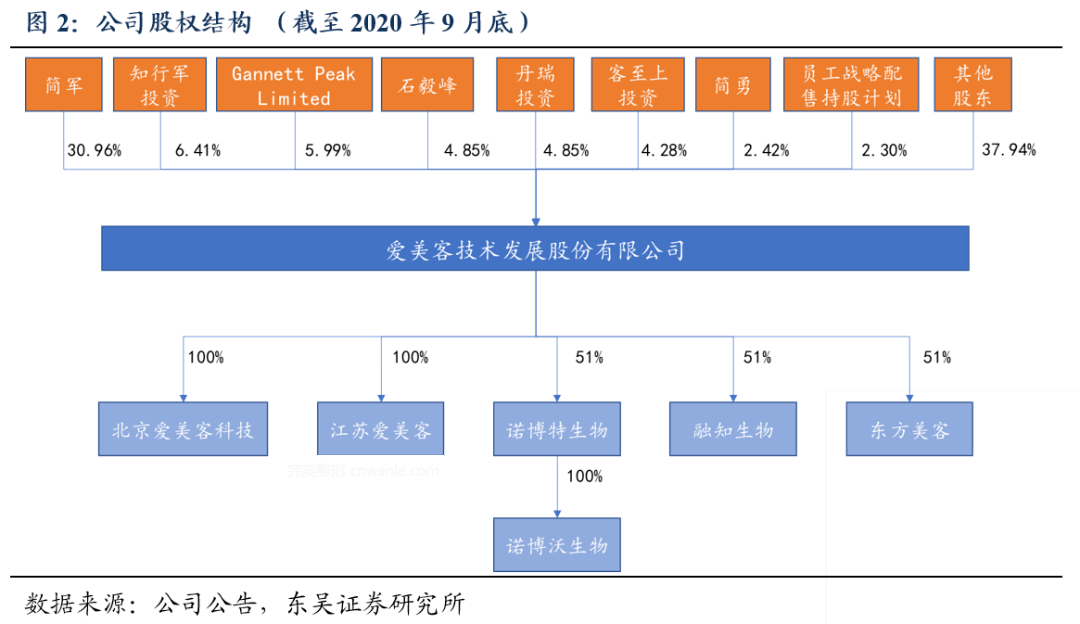

公司实控人持股38%,股权结构稳定集中。本次公开发行上市后,公司控股股东、实际控制人简军女士直接持有公司 30.96%的股份,并通过丹瑞投资、客至上投资及知行军投资间接持有公司7.04%的股份,因此直接或间接合计持有38%的股权。公司第九大股东简勇为简军女士的弟弟,担任公司的董事、董事会秘书。

1.2 业绩概览:营收与净利润强劲增长,利润率水平持续提升

公司营业收入增长强劲,玻尿酸填充剂产品收入贡献95%以上。近年来公司营业总收入持续快速增长,2019年收入5.58亿元,同比增长73.74%;2020年上半年实现收入2.42亿元,即使受到疫情影响,依然保持正增长。目前公司收入主要来自注射类透明质酸钠产品,收入占比95%以上;新产品面部埋植线(紧恋)于2019年5月获批上市,收入占比小。

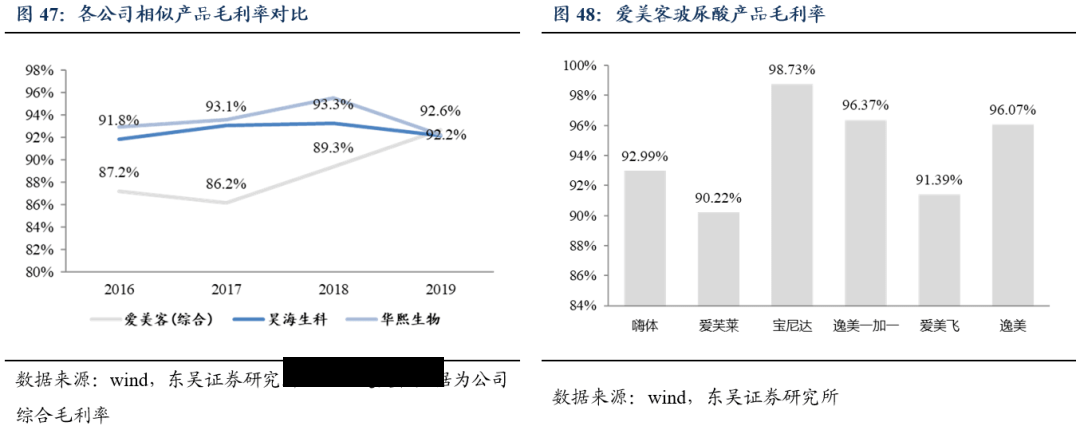

主营业务收入构成方面,“嗨体”和“爱芙莱”在2019年的收入占比分别为43.50%、39.27%。其中,“嗨体”是国内首款且唯一一款适应症用于颈纹修复的注射用透明质酸钠产品,具备较强的市场竞争力;“爱芙莱”是国内首款含利多卡因的透明质酸钠注射材料,具有舒缓减痛作用,因此受到欢迎。主营业务毛利构成方面,2019年“嗨体”和“爱芙莱”的毛利占比分别为43.69%、38.27%。

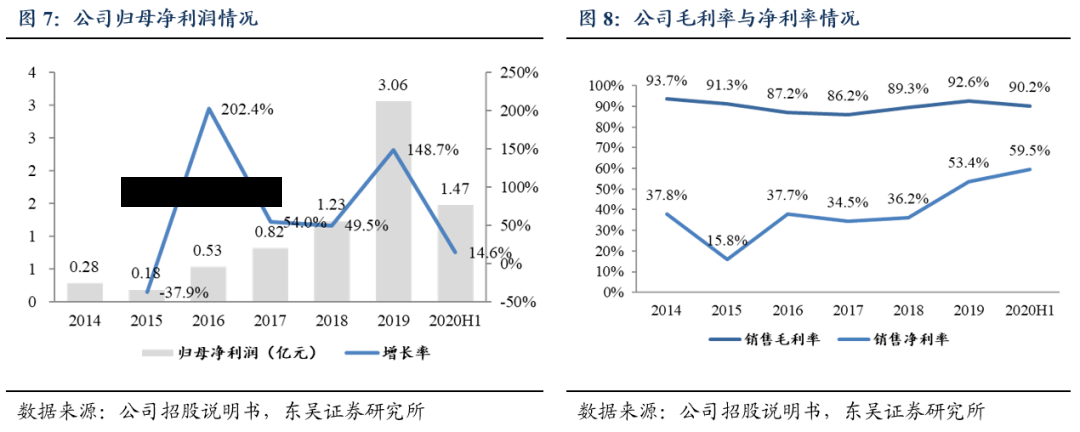

公司净利润高速增长,净利润水平持续提高。公司归母净利润自2014年的2842万元,增长至2019年的3.06亿元,2014-2019年复合增长率约61%;2020年上半年归母净利润同比增长14.59%,明显高于收入增速。公司产品毛利率较高,且得益于规模效应持续提升;同时期间费用率逐渐下降,销售净利率持续提升,2020年上半年提高至59.5%。

2 行业分析:医美消费风向正当红,国产品牌发展好时机

2.1 医美消费市场规模近两千亿,以玻尿酸/肉毒素为代表的轻医美成潮流

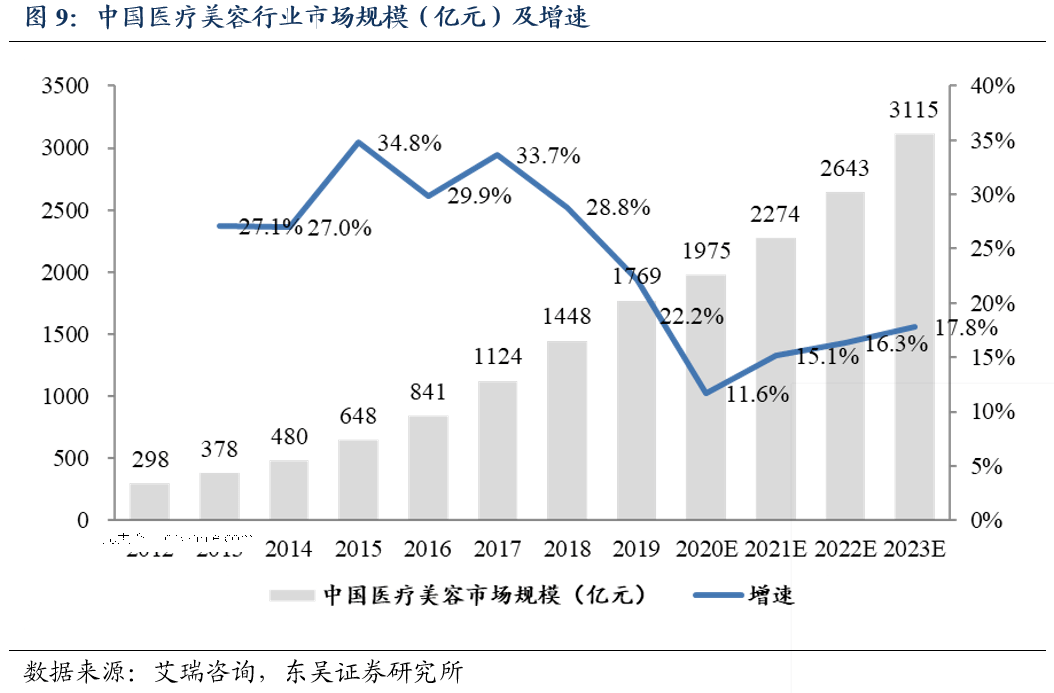

2020年中国医疗美容市场规模接近2000亿元。据国际整形美容医学会统计,全球医疗美容服务疗程数从2011年的1470.78万例增长至2017年的2339.05万例,年均复合增长率为8.04%,已进入稳定发展阶段。而国内医疗美容市场正呈现出快速发展的趋势,根据艾瑞咨询统计与预测,2020年中国医疗美容市场规模约1975亿元,同比增长11.6%,受疫情影响,行业增速略有下降,但将逐步提升。预计2023年市场规模达3115亿元,2019-2023年CAGR为15.2%。

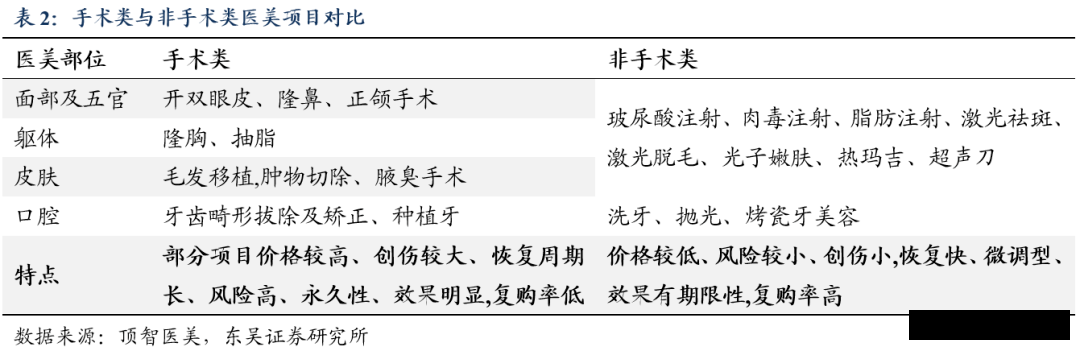

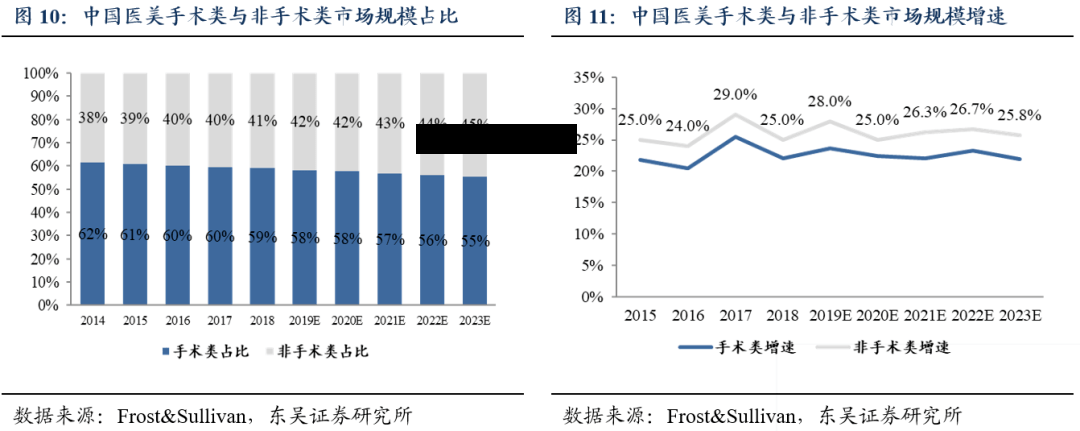

非手术类整形有更高的市场接受率,轻医美成为潮流风向。医疗美容是指运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑。主要分为手术类和非手术类。手术类是指通过手术对身体直接进行改变或改善胸、鼻、眼等部位的外观,效果显著且具备永久性,但创伤较大、风险较高;非手术类主要是注射、激光和超声等疗法,创伤小、风险低、单价低,但维持时间有限,需要间隔一定时间后再次消费以维持效果。

因此,非手术类整形具有更高的市场接受度和复购率。手术类项目由于价格高,整体市场规模相对较大,但非手术类项目增速更快,市场占比逐年提升。

玻尿酸与肉毒素为最主流的轻医美消费项目,玻尿酸填充注射最受青睐。交联化玻尿酸由于具有良好的生物组织相容性、体内降解时间较长、填充塑形效果好等特点,已逐步取代胶原蛋白等其他填充剂成为了主流的软组织填充材料,并广泛应用于多种整形领域。根据新氧大数据,2019 年国内注射类项目占到医美疗程的57.04%;其中玻尿酸注射占据注射类项目的66.59%,成为最受欢迎的注射类项目,肉毒素注射项目占比32.67%。

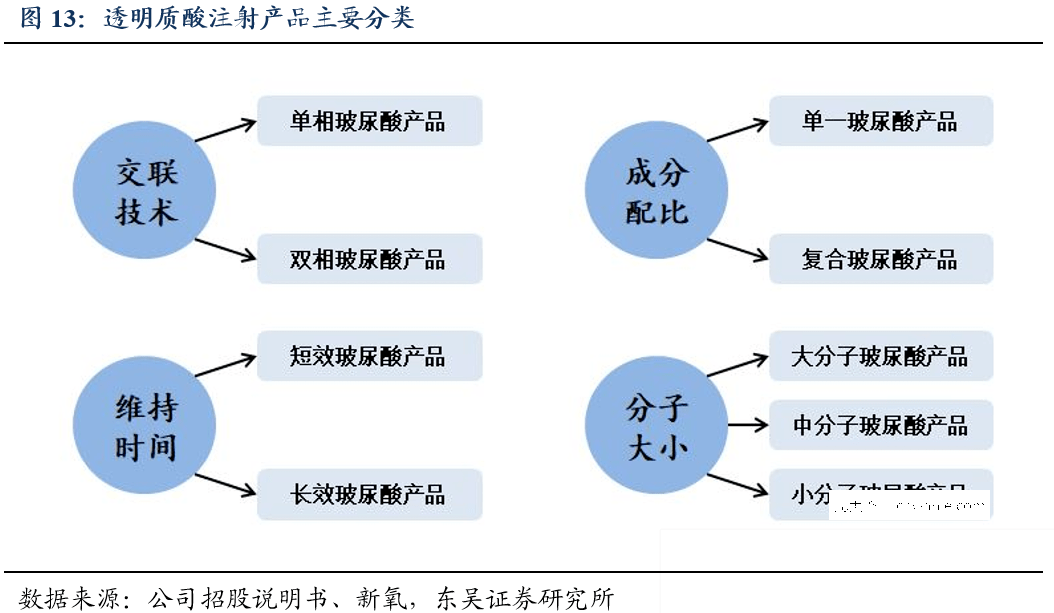

人工注射填充玻尿酸可达到保湿、消除皱纹和修饰面部的效果,产品主要差别在于交联技术、成分配比、维持时间和分子量等。透明质酸是一种高分子粘多糖,被广泛用作生物医用材料,人工注射透明质酸可以借由其粘弹性和塑形功能,同时实现补水保湿、消除皱纹以及修饰面部的效果。 市场上的注射用透明质酸填充剂品类众多,主要从以下几方面形成差异化:1)交联技术:单相交联玻尿酸支撑力较好,塑形更持久、黏性值高,一般用于塑形、隆鼻和下巴、面部提升、填深层皱纹、法令纹等。双相交联玻尿酸粘度好、弹性度高,延展性好、较易扩散,适合注射鼻唇沟、泪沟、嘴唇等。 (2)成分配比:单一玻尿酸注射产品玻尿酸纯度较高,产品功效即玻尿酸本身功效,复合玻尿酸注射产品添加其他活性成分或添加剂,国内审批难度更高,呈现几种成分复合功效。 (3)维持时间:短效玻尿酸注射产品一般在半年到一年时间内会被代谢,注射频次更高,长效玻尿酸注射产品可维持1-3年时间。 (4)分子大小:大分子玻尿酸有填充定型的作用,主要用于隆胸丰臀、隆鼻隆下巴等塑形手术中,填充部位是深层组织;中分子玻尿酸通常用来除皱,注射部位通常为泪沟、唇部以及皱纹横生处,填充部位也是深层组织;小分子玻尿酸主要用于全脸真皮层注射,补充真皮层缺失的水分,及修复受损肌肤,起到保湿嫩肤的作用。

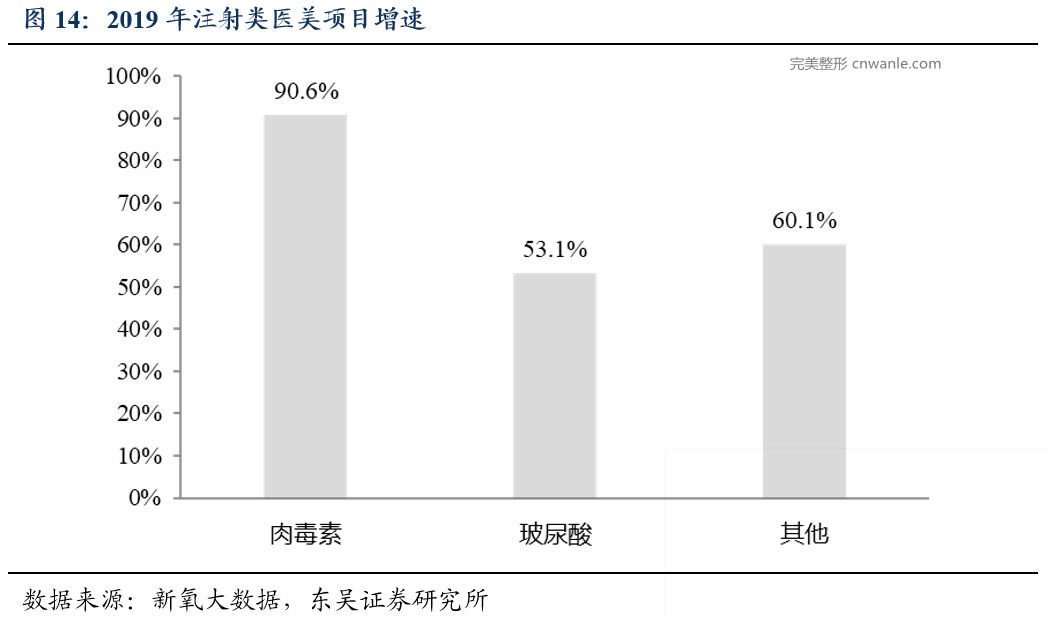

肉毒素是一种神经毒素,通常用于去皱和瘦脸,国内管制较为严格。肉毒素是由致命的肉毒杆菌分泌而出的细菌毒素,通过干扰乙酰胆碱的释放,使肌纤维不能收缩致使肌肉松弛。肉毒素原用于治疗面部肌肉痉挛和其他肌肉运动紊乱症,于上世纪八十年代开始拓展应用于医学美容,它进行瘦脸、塑小腿等,因此肉毒素又被称为“瘦脸针”。2008年7月,国家食品药品监督管理局颁布《关于将A型肉毒毒素列入毒性药品管理的通知》,将肉毒素正式列为毒性药品,从销售流通到使用均需严格管制。肉毒素生产企业须将A型肉毒素年度生产计划及指定经销商情况向相关部门备案,医疗机构也只能从指定的A型肉毒毒素经销商采购制剂。尽管肉毒素的监管严格,但市场需求一直旺盛,根据新氧大数据,肉毒素在注射类项目中的增速最快,2019年增速为90.56%。

PDB 样本医院统计数据显示,2019年中国A型肉毒杆菌毒素总销售额约1.76亿元,2012-2019年CAGR为27%。2019年,艾尔健的肉毒素产品保适妥在全球的销售额为37.91亿美元,在中国的销售额约1.13亿人民币。未来随着中国经济维持中高速发展水平,医美消费需求持续释放,以及肉毒素经过市场教育,新产品、新适应症获批,我们预期肉毒素市场仍将有广阔的发展空间。

2.2 渗透率与复购率提升,推动国内医美市场扩容

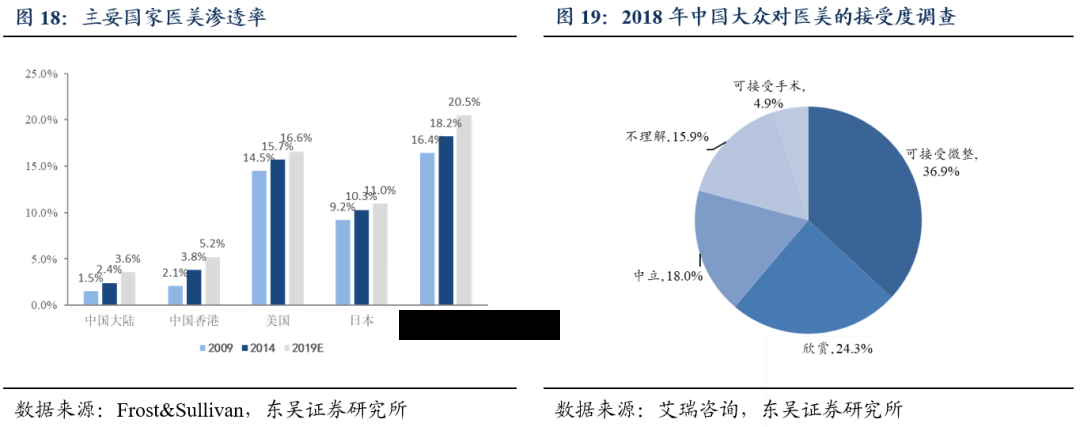

我国医美接受度提高,医美消费渗透率相比于发达国家仍有较大提升空间。随着医美产品及仪器技术水平的提升、以及医美知识的普及,中国民众对整形美容的观念正在向积极态度转变,根据新氧大数据调查数据及艾瑞咨询, 2018年36.9%的受访者表示愿意微调,24.3%的人持欣赏态度。Frost&Sullivan统计显示,2009-2019年中国大陆医美渗透率不断提升,从1.5%提升至3.6%,但仍较世界主要国家有较大差距,约为日本的1/3,美国的1/5,韩国的1/6;中国的每千人医美诊疗次数为14.8次,远低于美国、巴西、韩国等。我们认为,伴随中国社会经济水平提高,医美行业发展向发达国家趋同,未来中国医疗美容市场发展前景广阔。

低线城市和90后消费人群促进国内医美渗透率提升。

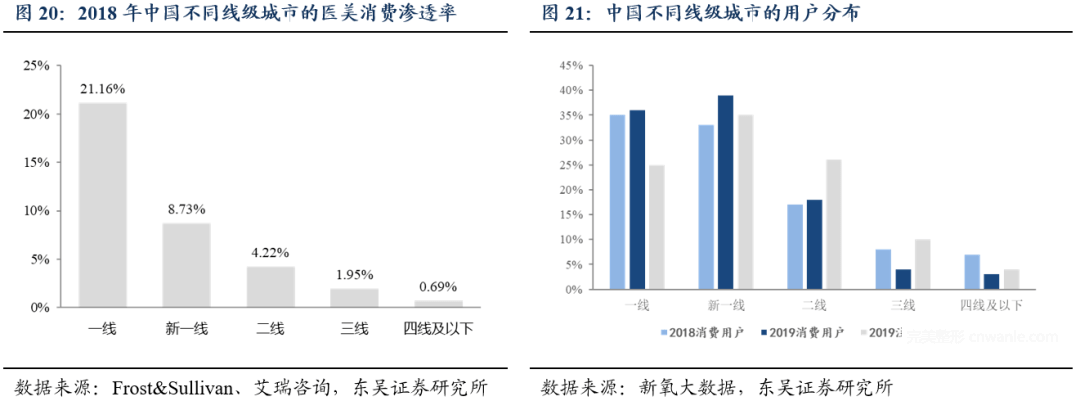

从城市分布看:在北京、上海等一线城市由于头部医疗机构、医生集聚、医学知识普及,且医美消费水平及接受度更高,医美消费渗透率甚至接近韩国、美国等发达国家水平。而在低线城市渗透率相对较低,对医美项目的咨询量大、但消费量小,消费转化率较低。但与此同时,新一线城市的消费力正在快速提升,新氧用户数据显示,2019年新一线城市医美领域消费用户占比首次超过一线城市,成为市场增长的最大推力。鉴于低线城市消费者实际占比更高,我们认为未来随着低线城市消费者认知愈加成熟,医美机构市场下沉及规范发展,低线城市医美渗透率有望逐步提升,推动医美消费市场规模扩容。

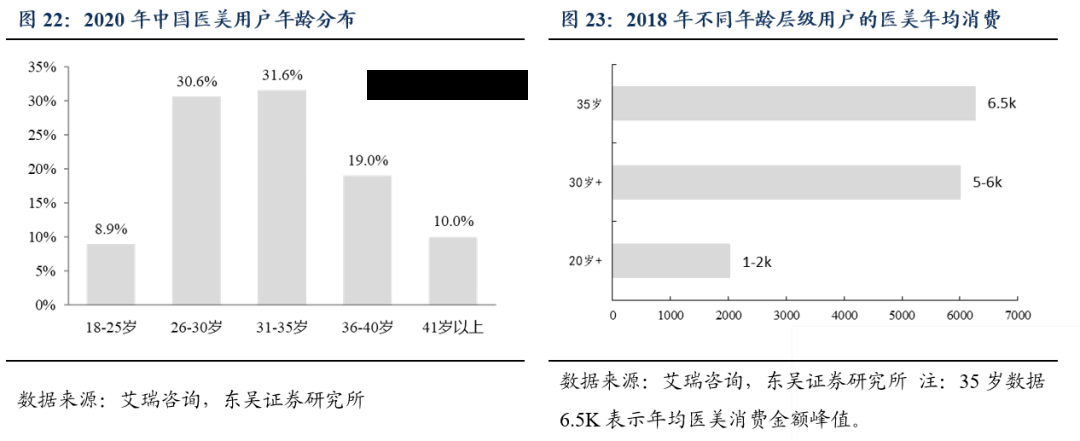

从人群分布看:90后主力军随着年龄增长,投入更大,推动行业长期增长。我国医疗美容消费仍处于导入期,消费人群总体较为年轻。根据艾瑞咨询统计,2020年30岁以下消费者占比接近40%,35岁以下消费者占比超过70%。18-30岁消费者注重面部轮廓五官调整,30-40岁注重面部提升与身体塑形,40岁及以上着重抗衰老,总的来看,伴随年龄的增长,医美消费的意愿更强且投入更大,女性多在35岁时达到年均医美消费金额峰值6500元左右。我们认为,出生于90年及以后的新时代医美消费者,作为医美消费主力军,将推动医美消费普及和市场扩张。

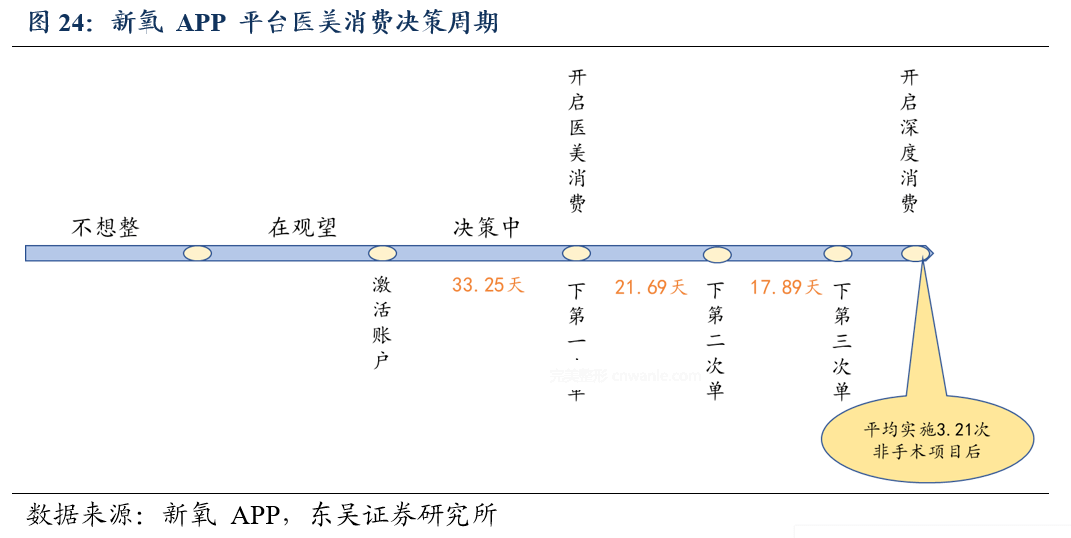

轻医美项目复购率提升促进市场扩容。根据新氧对中国消费者的调查,轻医美消费者的复购率很高,2017年度新氧电商平台人均复购率达 92%,复购频次3-6个月。具体到玻尿酸产品,2014年新氧平台玻尿酸复购情况为平均每人2.3支,到 2015年11月底,玻尿酸复购增长到4.1支/人。

2.3 国产品牌快速崛起,国内头部企业具备先发

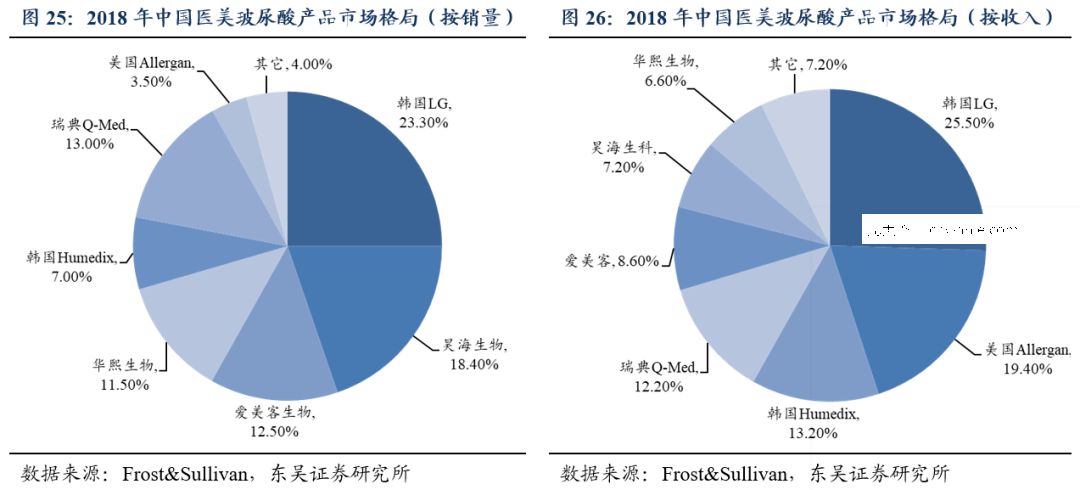

玻尿酸填充剂技术壁垒与资质门槛较高,海外品牌占据7成以上市场。玻尿酸最初于1934年在牛眼中提取出来,直至21世纪初,我国才实现玻尿酸原料的规模化生产制备,2009年爱美客推出国产首款玻尿酸填充剂(逸美)。因此,我国玻尿酸市场仍主要由国外品牌占据主导,只有少数早期进入市场的爱美客、华熙生物、昊海生科能够占据一定的市场份额。

从销量上看,国产三大企业销量占比居前,2018年爱美客市占率在12.5%。但国外产品凭借技术、品牌与渠道优势,单价更高、单笔成交利润空间更大。 从销售收入来看,前四大厂商的均为海外品牌,占据了市场超过7成的份额,爱美客玻尿酸市占率为8.6%。

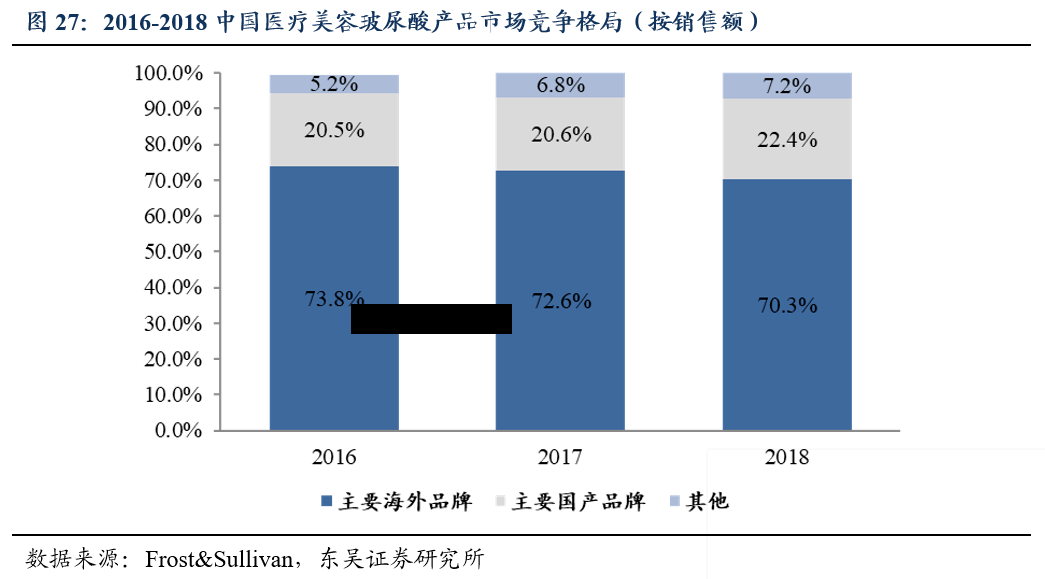

国产玻尿酸填充剂复合增速高达32%,加快实现国产替代。近年来医疗美容玻尿酸填充剂本土品类不断增多,根据Frost&Sullivan 数据,2016-2018年国产品牌销售收入复合增长率为32.2%,高于同期进口品牌的18.7%。同时,主要国产玻尿酸品牌的市场份额从20.5%提升至22.4%。我们认为,随着国产企业技术与生产能力提升,国产替代进口的趋势将会持续,而国产头部企业将在国产替代潮流中凭借先发优势,继续提升市场份额。

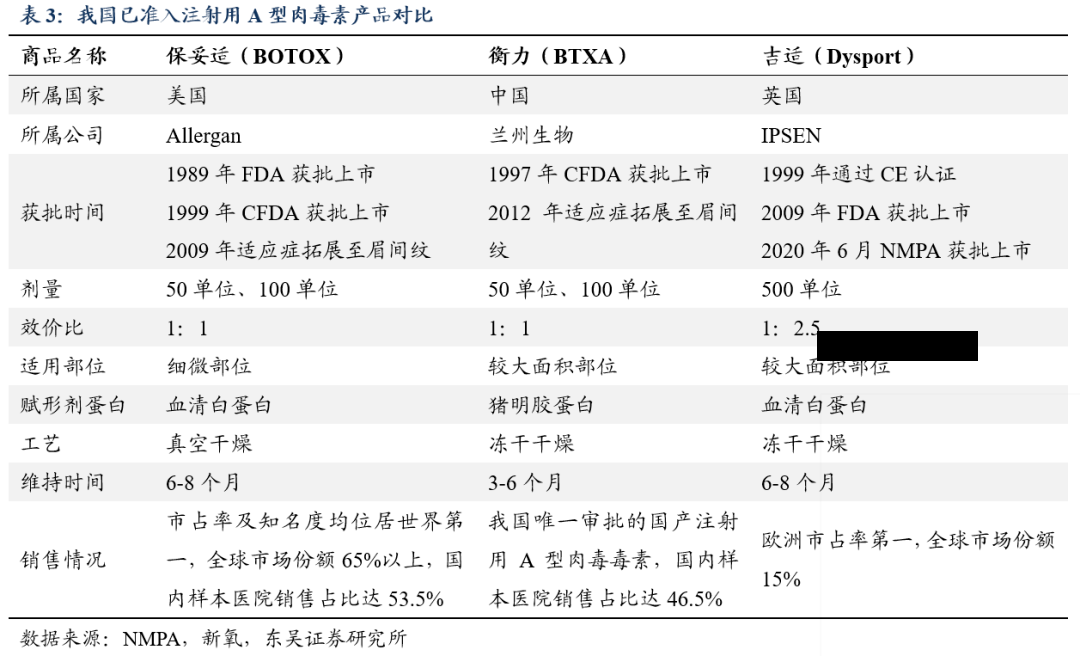

肉毒素注射剂市场竞争缓和,新上市产品潜在放量机会较大。肉毒素是迄今适应症最丰富的药物之一, 至2016年1月已在全球80余个国家获批了29个适应症。我国兰州生物制品研究所于1993年成功研制肉毒素并试用于临床,1997 年被正式批准上市,成为继美国、 英国之后第三个能生产治疗用 A 型肉毒素的国家。但由于肉毒素具有强毒性,我国的审批非常严格,在今年之前国内审批通过的肉毒素产品仅有美国艾尔建生产的保妥适和中国兰州生物所生产的衡力。2020年6月,英国IPSEN生产的吉适(Dysport)获NMPA批准上市,国内正规上市的A型肉毒素产品增加到三家,打破了国内肉毒素市场长期二分天下的格局。

此外,爱美客、四环制药、复星医药等厂商代理的国外企业也在角逐肉毒素新产品的获批机会,并不断拓展新的适应症。2015年7月,华熙生物宣布与韩国生物科技公司 Medytox.Inc 达成战略合作,联手开发、拓展注射用 A 型肉毒素的中国市场。我们认为,未来医美注射用的肉毒素品种将更加丰富,对现有产品形成有效补充,但市场竞争更为激烈,而对于爱美客、华熙生物等医美终端产品厂商而言,肉毒素品种获批无疑会成为又一重磅产品,抢占轻医美市场地位。

3 业务分析:玻尿酸抢占国产高端地位,在研重磅品种前景可期

爱美客拥有5款注射用透明质酸钠系列及聚对二氧环己酮面部埋植线,为获得国家药监局批准的同类产品最多的企业。面对日趋同质化的市场竞争,公司在产品上依靠稀缺品种和持续迭代保持竞争优势。一方面,嗨体、紧恋等产品为国内首款,抢占国内市场稀缺赛道;另一方面,公司持续投入研发,平均每两年推出一款新品,保持产品推陈出新,保证公司长期可持续发展。

3.1 上市产品线丰富,玻尿酸大单品、面部埋线占据国产稀缺赛道

3.1.1 玻尿酸:多产品差异化竞争,嗨体、宝尼达等大单品优势显著

(1) 嗨体:目前国内唯一获批颈纹修复的玻尿酸,上市第三年营收过2.4亿

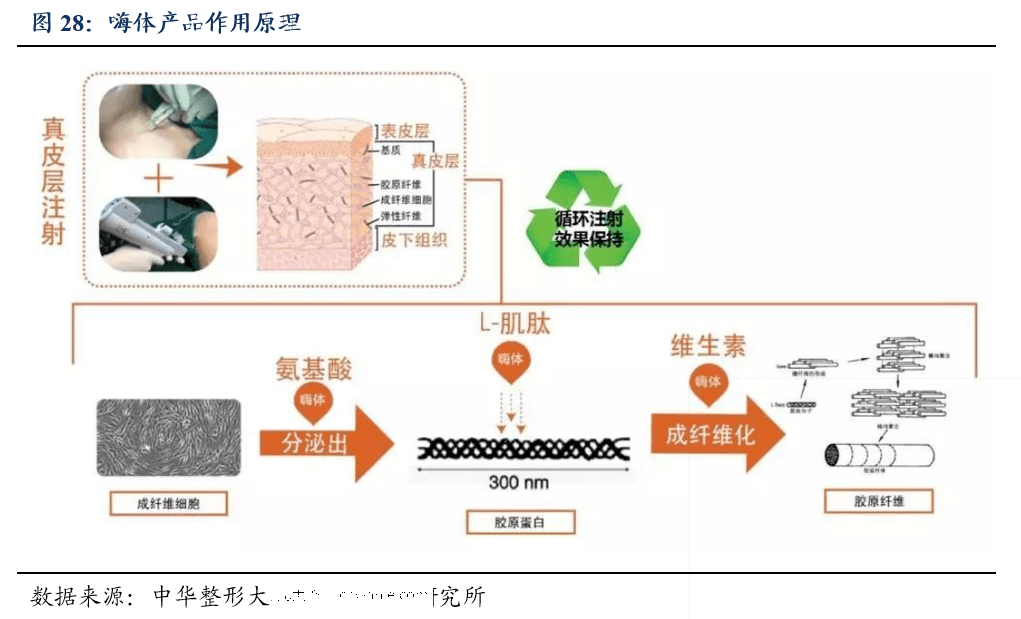

“嗨体”于2016年获批,2017年上半年正式推向市场,是国内首款应用于颈纹修复的注射材料。该产品由公司与南开大学高分子化学研究所联合开发,应用了组织液仿生技术,添加氨基酸、肌肽、维生素等成分。其中,多种氨基酸成分辅助机体自身成纤维细胞分泌出大量胶原蛋白;L-肌肽成分有效抵御皮肤环境中的自由基破坏,对重建的胶原纤维结构具有保护作用;维生素成分辅助胶原蛋白成纤维化,通过胶原蛋白合成、胶原纤维生成、胶原纤维重建的三重聚合,形成胶原纤维,恢复真皮层容量及弹性,使皮肤呈现年轻健康状态。

“嗨体”主要用于皮内真皮层注射填充,以纠正颈部中重度皱纹。在临床实际应用中,根据临床效果及医生建议,多数终端客户会在“嗨体”产品注射完成1-3个月后选择再次注射“嗨体”产品,且由于治疗改善效果较好,客户黏性较强。

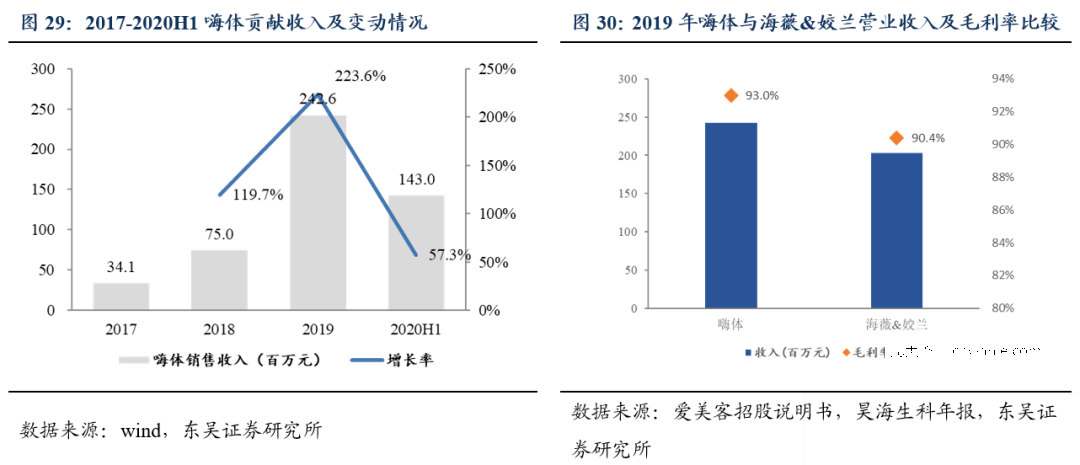

“嗨体”上市以来表现亮眼,经过近几年的市场培育,其安全性和有效性较快得到了下游医疗机构以及终端消费者的认可,终端消费需求大幅度增长。“嗨体”上市3年,合作机构数量突破2000家,用户突破200万。2020H1贡献1.43亿元收入,同比增长57%;2017-2019年收入复合增速105%;2019年毛利率为93%,远超同行业类似产品的收入与毛利率水平。以昊海生科的“海薇”和“姣兰”产品为例,两款产品的收入合计与毛利率均小于“嗨体”。

“嗨体”由于创新性技术壁垒和较强不可替代性,目前在市场上无直接竞争产品,考虑到医疗器械获批至少需要3-5年时间,我们预计未来短期内该产品仍将保持竞争优势,未来“嗨体”的收入规模仍将较快增长。

“嗨体”同系列“熊猫针”最新发布,定位高端眼周抗衰明星产品。2020年6月,公司发布最新产品“嗨体熊猫针”,“熊猫针”属于滋养型活性填充剂,具有滋养填充双效合一的效果,可滋养皮下结缔组织、促进胶原纤维合成,并具有活性填充无肿胀、平滑无颗粒等特点。“熊猫针”的推出使得“嗨体”系列的应用范围扩大至眼周,根据维美网提供的一套眼周除皱方案,其与“嗨体1.5(真皮表层屏障皮脂膜修复)”及“嗨体2.5(真皮层皮内营养再生填充)”能够在眼周泪沟、眼袋的治疗上形成深度协同,上市后有利于进一步提升整个系列的销量水平。

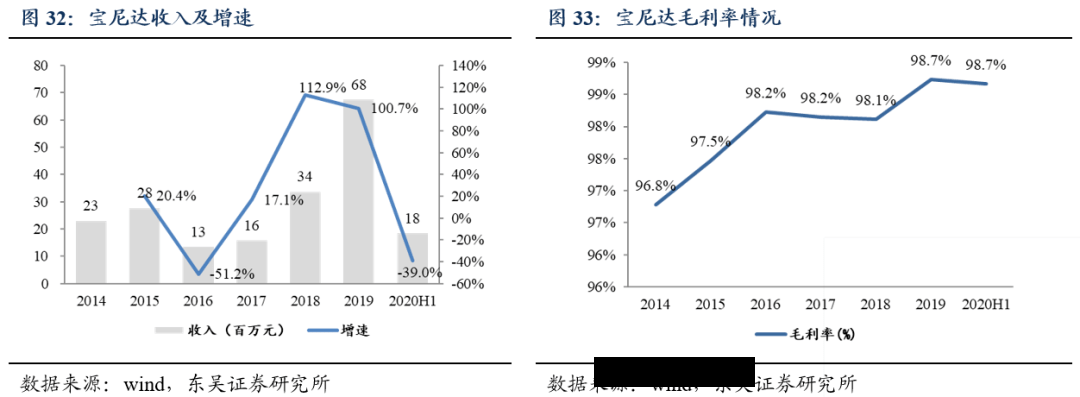

(2) 宝尼达:长效玻尿酸注射填充剂,定位高端市场

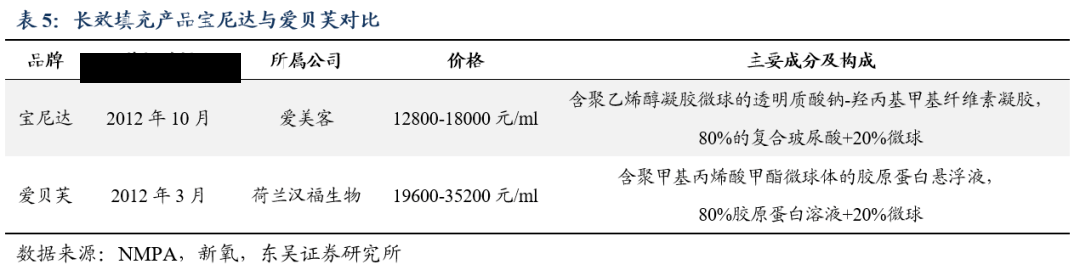

“宝尼达”为医用含PVA微球的HA-HPMC凝胶,于2012年取得Ⅲ类医疗器械注册证,是CDFA仅批准的两款含微球成分产品之一。另一个为荷兰汉福生物的爱贝芙,其同样为Ⅲ级医疗器械且在2012年获批,不同之处在于其成分主要为胶原蛋白与微球的合成物。PVA微球运用在血管支架的外科手术中,在5-10年后才会打开内部链接,既能够保证持久性,又能被人体自然降解,安全可靠。“宝尼达”创新地将玻尿酸与其业内领先的PVA微球专利成分相结合,具有保持皮肤弹性、锁住水分子的功能,使肌肤饱满年轻有弹性。产品主要用于皮肤真皮深层及皮下浅层之间的注射填充。

“宝尼达”定位相对高端,因此市场推广需要一定时间积累。经近些年的临床应用,长效产品逐渐被市场接受,宝尼达经过多年的市场培育和推广,逐步得到下游医疗机构以及消费者的认可,产品需求稳步增长,销售量开始大幅增加。该产品在2020H1贡献0.18亿元收入,占总营业收入的7.60%,同比下滑39%,主要原因在于疫情产生的短暂性冲击。此外,“宝尼达”产品一直具有较高的毛利率,2016年以来毛利率均保持在98%以上 。

3.1.2 面部埋线:正规产品稀缺,市场竞争格局良好

公司于2019年5月获批面部埋植线“紧恋”,是国内首款面部埋植线产品。线材埋植入皮下浅层脂肪,入皮肤后平行成线状或交织成网状,并与周边结缔组织连接产生张力,使得皮肤软组织有一定的紧致效果,从而达到纠正皮肤皱纹、改善皮肤状态的效果。该产品采用聚对二氧环己酮(PPDO)作为原材料,具有非常优异的生物相容性、生物可吸收性和生物降解性,可完全被人体所吸收。

面部埋线市场正规产品稀缺,公司产品有望快速抢占市场份额。目前在面部埋植线产品市场只有“紧恋”和韩国生科的MINT获批上市。两者的差异点在于MINT仅有一款线型,应用相对受到局限,而“紧恋”具有三种线型,包括平滑线、螺旋线、短锯齿线三种线型,分别满足用户皮肤紧致、表情区紧致、精细部位凹陷填充和皮肤提升的用户需求。“紧恋”可与其他手术、非手术年轻化手段联合应用,分层解决结构性衰老问题。鉴于面部埋植线获批产品目前相对有限,我们预计紧恋可在未来几年时间赢得一定的审批红利,并有机会优先完成消费者的认知教育。

3.2 在研发产品快速推进,有望推出多款重磅产品

公司在研发产品主要包括注射用A型肉毒毒素、含修饰聚左旋乳酸微球的透明质酸钠凝胶、聚羧甲基葡糖胺聚糖凝胶、医用生物补片和基因重组蛋白药物。未来新产品上市将改变公司收入依赖玻尿酸产品的格局,抢占医美行业更多子领域的市场份额,打造国产医美行业龙头地位。

3.2.1 童颜针:含修饰PLLA的长效玻尿酸,有望获批国内首张Ⅲ类医械证

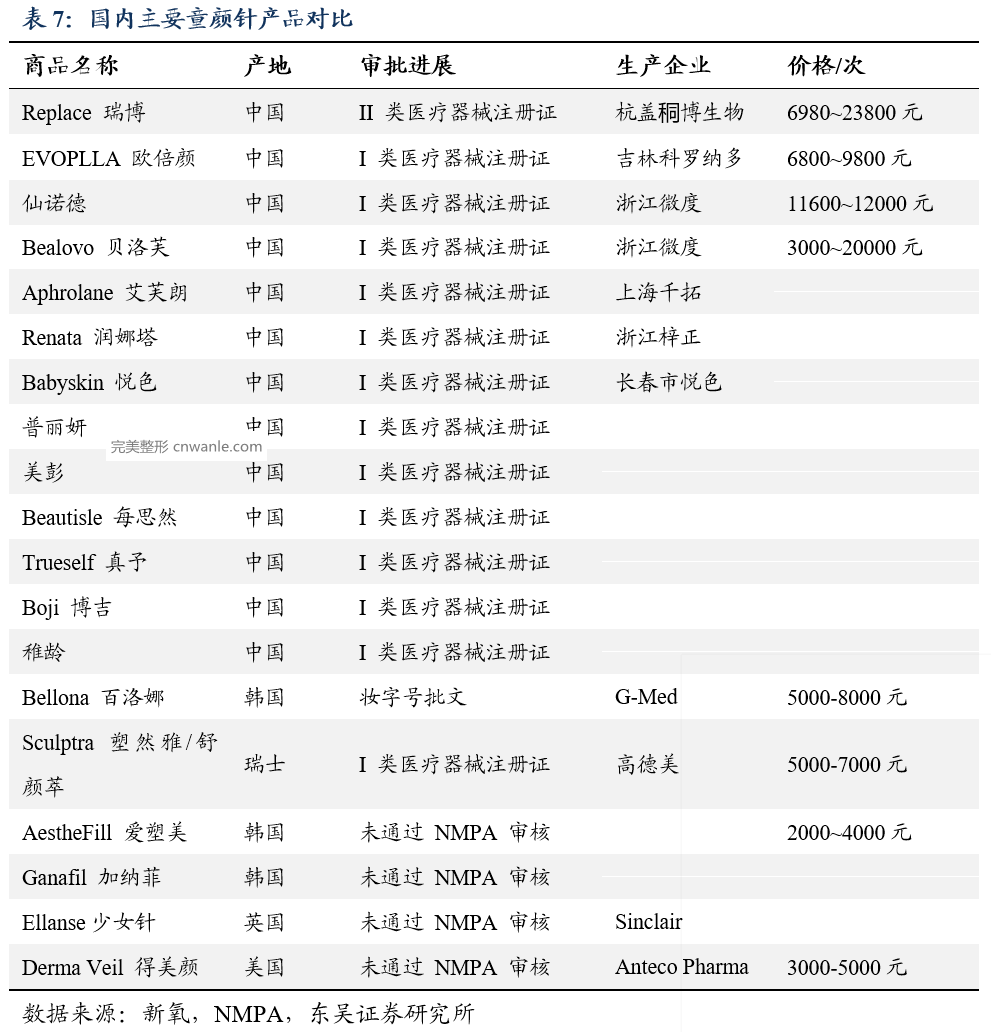

该款在研产品为含聚左乳酸(PLLA)微球的透明质酸钠凝胶,用于修复褶皱皮肤、填充凹陷部位,并通过刺激人体骨胶原再生使老化的肌肤重新富有弹性,达到提升紧致、增加弹性、改善皱纹的效果。产品中含有的聚乳酸是20世纪90年代迅速发展起来的新一代可完全降解高分子材料,它以乳酸为单体聚合而成,在人体内可以通过非酶水解缓慢降解为乳酸,最终降解为二氧化碳和水,安全性高。左旋聚乳酸作为美容注射用材料,可以刺激皮下胶原蛋白生长,随着时间的增加使真皮层增厚,填充部位完全被新生的自体组织代替,使肌肤重获弹性。相较于一般的玻尿酸产品,童颜针的外观效果更真实,维持时间更长久,一般2-3年。

从竞品来看,目前国内市场上尚无获批含聚左乳酸的Ⅲ类医疗器械产品,大多为Ⅰ类、Ⅱ类的医疗器械甚至是妆字号产品,以及未经认证的伪劣产品。而根据文献报道,现有市场的相似产品聚乳酸玻尿酸填充剂,大多数为聚乳酸与透明质酸或羧甲基纤维素钠的混合冻干产品,需要先用注射水混匀后使用,如果混合不充分均匀注射时可能会发生针头阻塞,且注射后填充效果不能立即显现。未来公司产品成功上市,有望成为首款获证的Ⅲ类医疗器械产品,凭借资质优势快速打开市场。根据公司招股说明书披露,该产品目前已处于注册申报阶段,预计将于2020年末取得产品注册证书。

3.2.2 注射用A型肉毒素:技术门槛高,新品上市有望抢占市场份额

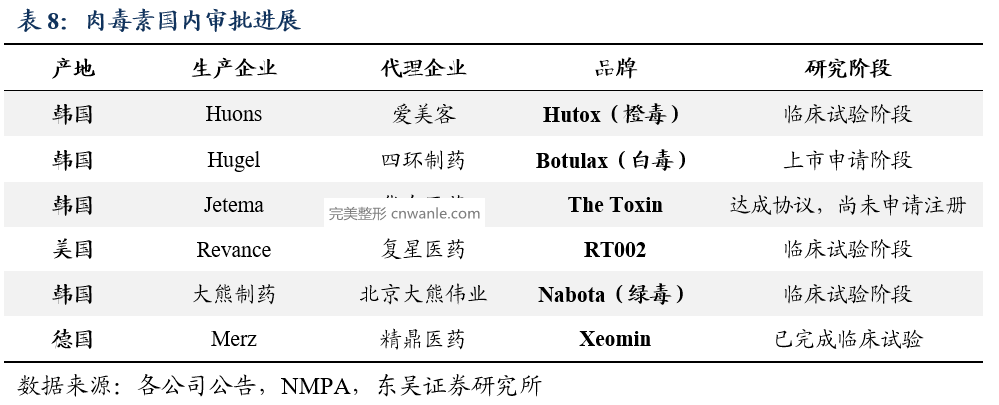

2018年9月,公司与韩国Huons公司签订合作协议,爱美客负责该产品在中国区域的临床试验、注册申请及进口经销,独家代理销售该产品10年。临床试验于2019年正式实施,计划拟投资共1.2亿元。Huons公司为韩国知名制药及医疗器械企业,其研发的 A 型肉毒毒素产品 Hutox已于 2019 年4月在韩国取得产品注册证书,因此,我们认为,按照第Ⅲ类医疗器械获证时间3-5年预计,公司产品有望在2023-2024成功获批上市。

此外,已有多家国内企业与海外品牌合作研发注射用肉毒素产品,但鉴于肉毒杆菌毒素注射剂作为轻医美第二大项目,国内肉毒素市场也处于快速成长阶段,目前市场竞争格局较好,新进入者仍然面临良好的发展机遇。相较于四环制药、华东医药、精鼎医药等制药企业而言,爱美客作为精耕医美行业的本土龙头,在销售渠道上具有天然优势,因此,我们认为,未来公司新产品肉毒素获批上市,有望依托公司强大的医美销售渠道和品牌影响力加速推广 。

3.2.3 基因重组蛋白药物:减肥减重市场庞大,有望增添新增长点

公司在研的基因重组蛋白药物为重组人胰高血糖样肽-1(GLP-1)类似物,主要用于糖尿病及肥胖症的治疗。2014年,诺和诺德用于治疗2型糖尿病的GLP-1类似物利拉鲁肽将适应症扩大至肥胖症领域,2017年11月,诺和诺德宣布开始降糖药索玛鲁肽用于减肥适用症的 III 期临床研究,证明了GLP-1类似物的减肥减重应用。公司在2016年11月成立控股子公司诺博特生物,并引入核心研发人员黄钦恒博士,其曾任职于多家医学中心、辉瑞制药、北京诺和诺德等药企,具有丰富的糖尿病生物医学行业经验。根据公司招股说明书,诺博特生物目前已完成原研药的质量研究及样品小试,正在进行临床前的样品中试动物安全性评价,预计将于2020年进行产品的临床申报。本研发项目建设周期为76个月。

我国减肥减重市场庞大,瘦身纤体是非手术类医疗美容的主要项目之一。近年来,我国肥胖率和超重率均上升较快,根据国家卫计委与全国居民营养健康调查数据,1992年至2015年,全国18岁及以上成人超重率从13%提升至30%,肥胖率从3%提升至12%。2016 年《柳叶刀》医学杂志发布的《全球成年人体重调查报告》显示,中国肥胖人口约8960万,已位居世界首位。我国糖尿病药物市场规模持续较快增长,但减肥减重药物市场仍较为空白,目前尚无在中国取得药品批文的针对肥胖适应症的药物。考虑到在糖尿病、肥胖症等患病率快速提升的同时,人们的健康意识不断提高,减肥减重需求强烈。若公司研发产品未来成功上市,将有望在在轻医美的瘦身纤体领域增添新的增长点。

根据公司招股说明书,公司拟使用3.04亿元募集资金用于“基因重组蛋白药物研发”,拟使用1.6亿元募集资金用于“建设基因重组蛋白研发生产基地”,该项目达产后的产能为133.57 万支/年。预计项目实施第一年即可生产40.07万只药品,对应销售收入1.64亿元,预计满产下可年产133.57万只,对应销售收入5.48亿元。

4 公司对比:爱美客 vs 华熙生物 vs 昊海生科

4.1 主营业务:国产玻尿酸三巨头,爱美客聚焦医美终端产品

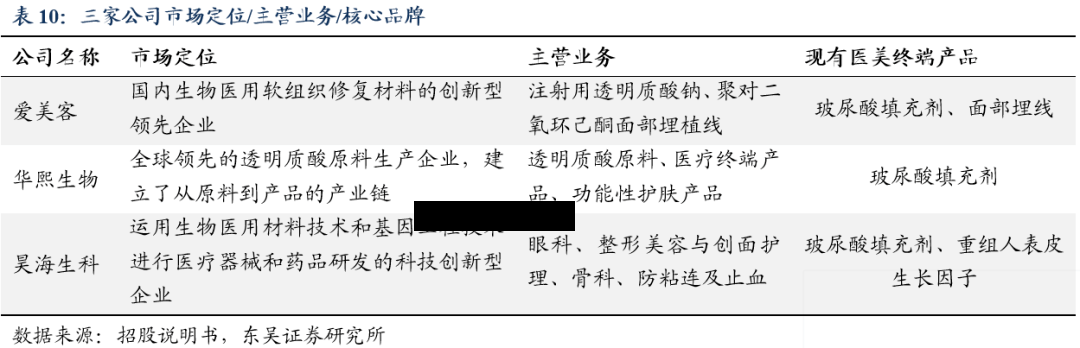

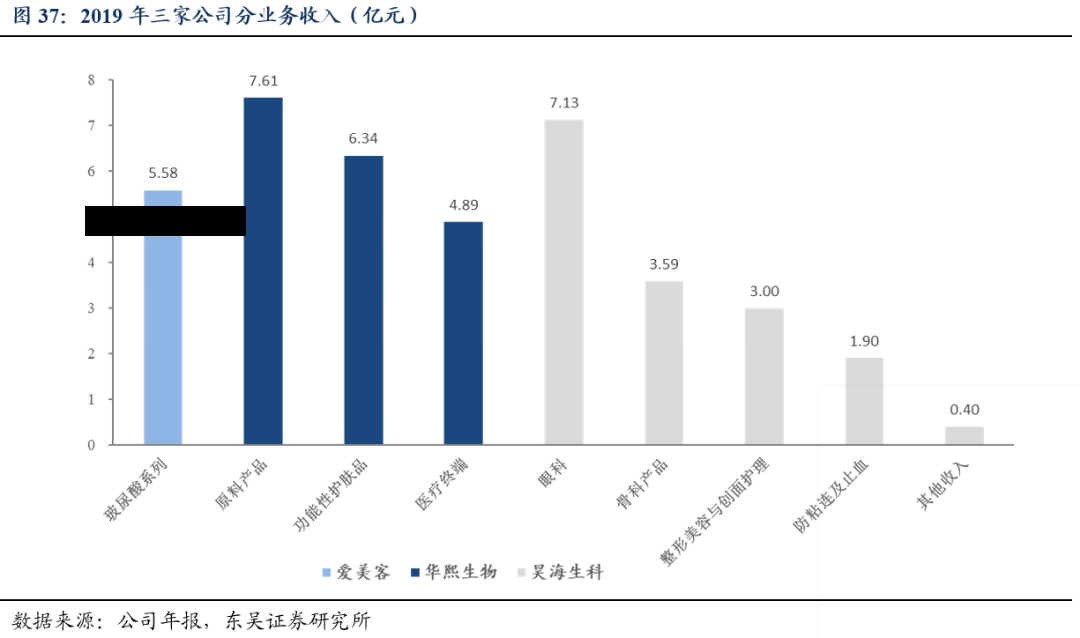

整体来看,三家公司主营业务均涉及透明质酸,爱美客上市产品与在研产品线集中在医美终端产品。华熙生物主营业务包括透明质酸原料、医疗终端产品、功能性护肤产品等三大类,原料产品和功能性护肤品的收入占比分别约40%、34%。昊海生科的整形美容与创面护理产品包括玻尿酸填充剂与重组人表皮因子,收入占比约19%。2019年,在医美终端产品方面,爱美客收入为5.58亿元,大于华熙生物和昊海生科 。

在医美产品线上,爱美客产品布局领先、覆盖广泛。爱美客于2009年最早进入玻尿酸填充剂市场,产品价格覆盖中、高端市场,适应症覆盖面部和颈部修复。华熙生物拥有“润百颜”与“润致”两个系列,产品定位逐步走向高端,依靠上游透明质酸原料制造具有一定成本优势。昊海生科拥有三个品牌,定价逐步走高,适应症均为鼻唇沟。

4.2 财务分析:爱美客营收增速最快,毛利率与净利率最高

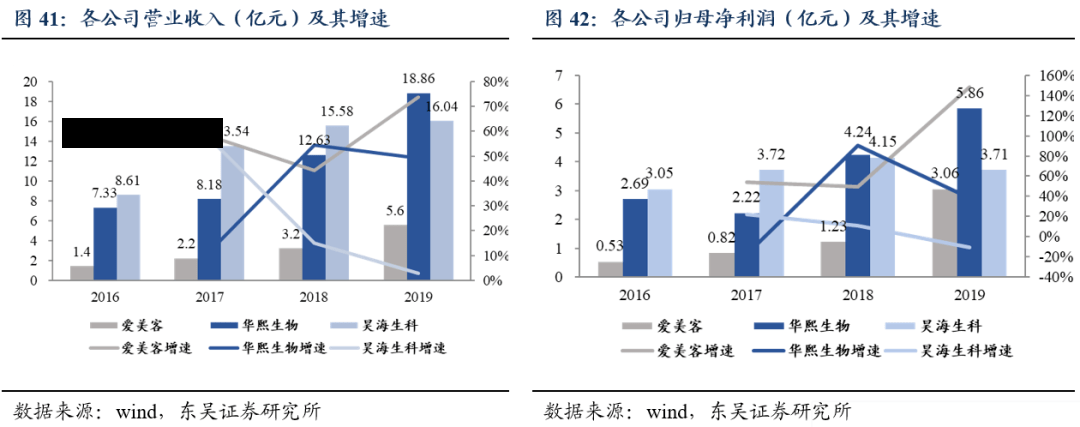

爱美客的营收与净利润增速最高。从公司总收入与净利润来看,爱美客的主营业务相对简单,营收和净利润规模较小,但增速最快;2019年营收增速73.74%,归母净利润增速达148.68%。而同期华熙生物和昊海生科营业收入和净利润增速下滑。从医美终端产品收入来看,爱美客的收入规模最大,且收入增速最快。

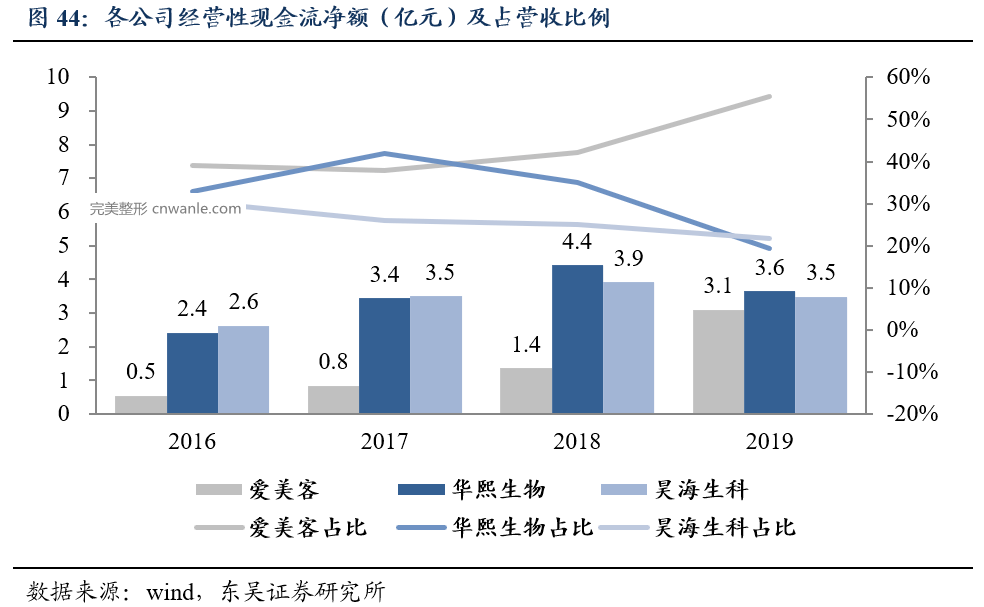

爱美客的现金流状况较好。从现金流净额来看,爱美客的现金流净额逐年增加,2019年已经与华熙生物、昊海生科接近。从现金流比例来看,2019年,爱美客的经营性现金流净额占营收比例达到55.53%,高于华熙生物19.35%、昊海生科21.75%。现金流状况较好,主要与爱美客的销售模式相关,公司以直销非公立医疗机构为主,合同约定款到发货,回款速度快。

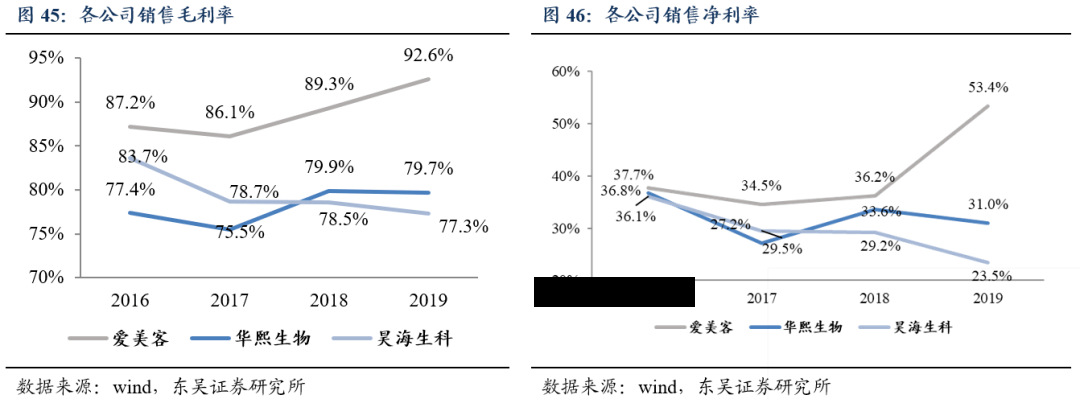

爱美客毛利率和净利率最高。2017-2019年,爱美客的综合毛利率持续上升,并且一直高于华熙生物和昊海生科。主要由于爱美客聚焦医美终端产品,具备明显的高毛利率特征,而华熙生物和昊海生科由于其他业务占比高,拉低了其总毛利率水平。从三家公司的同类产品毛利率来看,华熙生物(注射用透明质酸钠凝胶)、昊海生科(玻尿酸)的毛利率均高于90%;爱美客2019年5款玻尿酸填充剂的毛利率均高于90%,综合毛利率92.63%。随着高毛利产品销售占比增加,产品价格逐步稳定,同时生产规模扩大及原材料价格下降导致的生产成本下降,爱美客的综合毛利率持续上升。

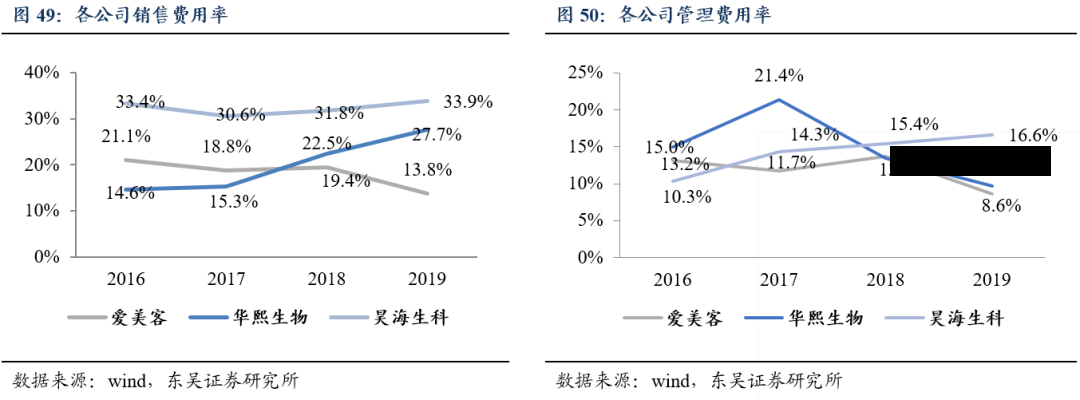

爱美客的销售费用率、管理费用率相对较低。2019年,爱美客、华熙生物和昊海生科销售费用分别为0.77亿元/5.21亿元/5.44亿元,销售费用率分别为13.8%、27.7%和33.9%。爱美客费用率远远较低,主要由于产品结构、销售模式和客户群体上的差异。

4.3 销售模式:爱美客直销比例最高,在医美行业销售规模领先

爱美客的直销比例最高。对于医美终端产品的销售,三家公司均采用直销和经销相结合的模式。爱美客以直销为主、经销为辅,直销比例为64%(2019年),相对最高。昊海生科直销比例约57%(2019H1);华熙生物直销比例约31%(2019Q1)。

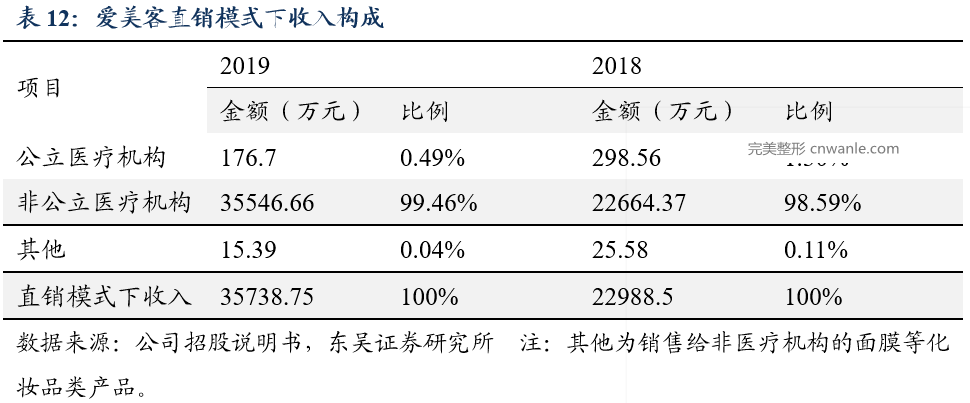

在爱美客的直销模式下,非公立医疗机构的收入贡献达99.5%。对于非公立医疗机构,合同一般约定款到发货,对于合作时间较长信用较好的客户,结算周期一般为货到验收后当月或者次月结清货。因此,较高的直销比例下,公司在现金流状况更好。

爱美客的销售模式更利于价格管控,以及建立深度的终端合作关系,加强渠道与品牌建设。由于医疗美容偏向于消费性,并且民营资本充分竞争,因此非公立医疗机构是其主要服务主体,医疗美容机构具有较高的采购决策权、产品和服务定价权。在直销模式下,公司更多地参与到医疗美容机构的产品推广和终端销售,在终端消费者方面打造品牌,既牢牢把握住优质的客户资源,又进一步拓宽了市场渠道,形成高效、稳定的销售网络。同时,在直销模式占比高的情况下,可以尽量避免经销价格混乱的情况,利于公司对终端价格管控,保持高盈利水平。

目前,爱美客销售网络覆盖全国,截至2019年底覆盖终端客户1503家,根据艾瑞咨询发布的《2020 年中国医疗美容行业洞察白皮书》,2019年中国具备医疗美容资质的机构约13000家。据此计算,公司的终端客户覆盖率约11.6%,未来仍有较大拓展空间。

4.4 研发项目:爱美客研发费用率最高,肉毒素、童颜针有望再推国产重磅

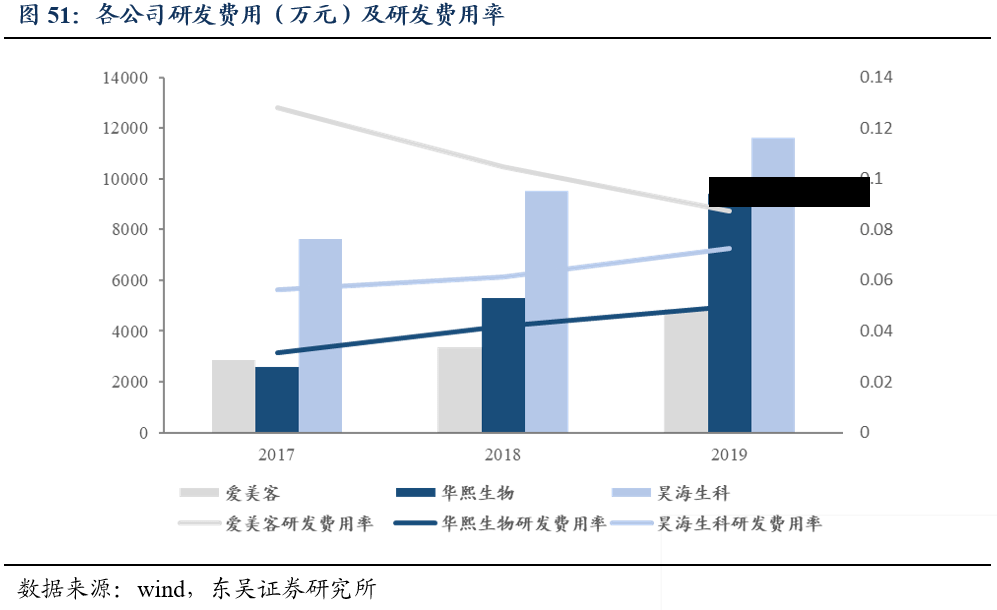

爱美客研发费用率最高。产品更新迭代是公司长期可持续发展的重要支撑,爱美客、华熙生物和昊海生科作为创新型企业,不断加大研发费用的投入,2019年爱美客、华熙生物、昊海生科的研发费用分别为4856万元、9389万元、1.16亿元,分别同比增长44.2%、77.6%、21.7%。相比之下,爱美客的研发费用率最高;研发费用率逐年降低,主要由于爱美客的营收增速快,营收规模不断增大。

爱美客的研发管线依然聚焦在医美终端产品,目前有5款主要在研产品,其中注射用A型肉毒素、“童颜针”等产品市场需求旺盛,竞争格局较良好,有望成为医美市场新的重磅产品。新产品的研发和推出,将支撑公司业绩持续较快增长,为公司长期持续稳健发展提供动力 。

5 盈利预测与估值分析

关键假设:

1、“嗨体”是国内目前唯一获得国家药监局批准的专门用于颈部皱纹修复产品,市场需求旺盛,产品处于快速上升阶段。假设2020-2022年销量分别增长 55%/65%/55%;出厂价逐年上升,分别为359.66/377.65/396.53元/支;毛利率保持在93%。

2、“爱芙莱”经过5年发展,市场较为成熟,预计未来平稳增长,出厂价有所提高;考虑到2020年受疫情影响,假设2020-2022 年销量分别增长 3%/15%/10%;出厂价分别为307.72/316.95/323.29元/支;毛利率保持在90%。

3、“宝尼达”为长效复合玻尿酸填充剂,市场竞争格局良好,预计未来稳健增长,出厂价稳定上升,假设2020-2022 年销量分别增长5%/30%/30%;出厂价分别为2674.86/2808.61/2949.04元/支;毛利率保持在98%。

4、“逸美一加一”经过2018-2019两年市场培育,预计未来较快增长,假设2020-2023年销量分别增长15.0%/40.0%/30.0%;出厂价分别为1196.45/1176.11/1,169.06元/支;毛利率保持在96%。

5、“逸美”收入连续下滑,主要由于公司于17年推出该系列升级版产品逸美一加一,预计未来逸美销售规模将继续下滑,假设2020-2022 年销量同比变化-45.0%/-30.0%/-15.0%;出厂价分别为630.37/567.33/510.60元/支; 毛利率保持在96%。

6、“爱美飞”于2019年上市,处于产品推广阶段,预计销量较快增长,出厂价由于销售推广有所下降。假设2020-2022 年销量分别增长 5.0%/35.0%/25.0%;出厂价分别为284.85/280.00/271.08元/支;毛利率为88.4%/87.4%/87.4%。

7、“紧恋”于2019 年5月取得国内首款NMPA认证,目前市场上获批的只有该产品和韩国生科旗下的MINT,预计公司产产品能够较快上量,假设2020-2022 年收入分别增长1100%/150%/100%,毛利率分别为75%、85% 、90%。

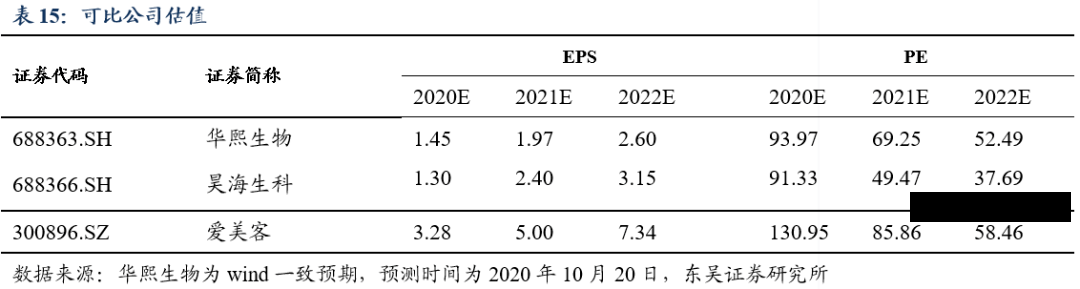

参考可比公司华熙生物与昊海生科,爱美客的估值相对较高。一方面,由于公司作为新股,另一方面,公司更加聚焦于医美行业,建立起牢固的竞争优势,未来有望继续推出多个重磅产品,推动公司业绩快速增长。

公司是国内透明质酸医美终端产品龙头,上市产品形成丰富的差异化产品线,大单品嗨体有望在未来几年保持稀缺性,并不断推出新系列产品,持续扩大销售规模与品牌知名度。在研产品前景广阔,童颜针、肉毒素有望在未来几年陆续上市,成为推动业绩快速增长的重磅品种,瘦身纤体产品有望在未来打造新的业绩增长点。

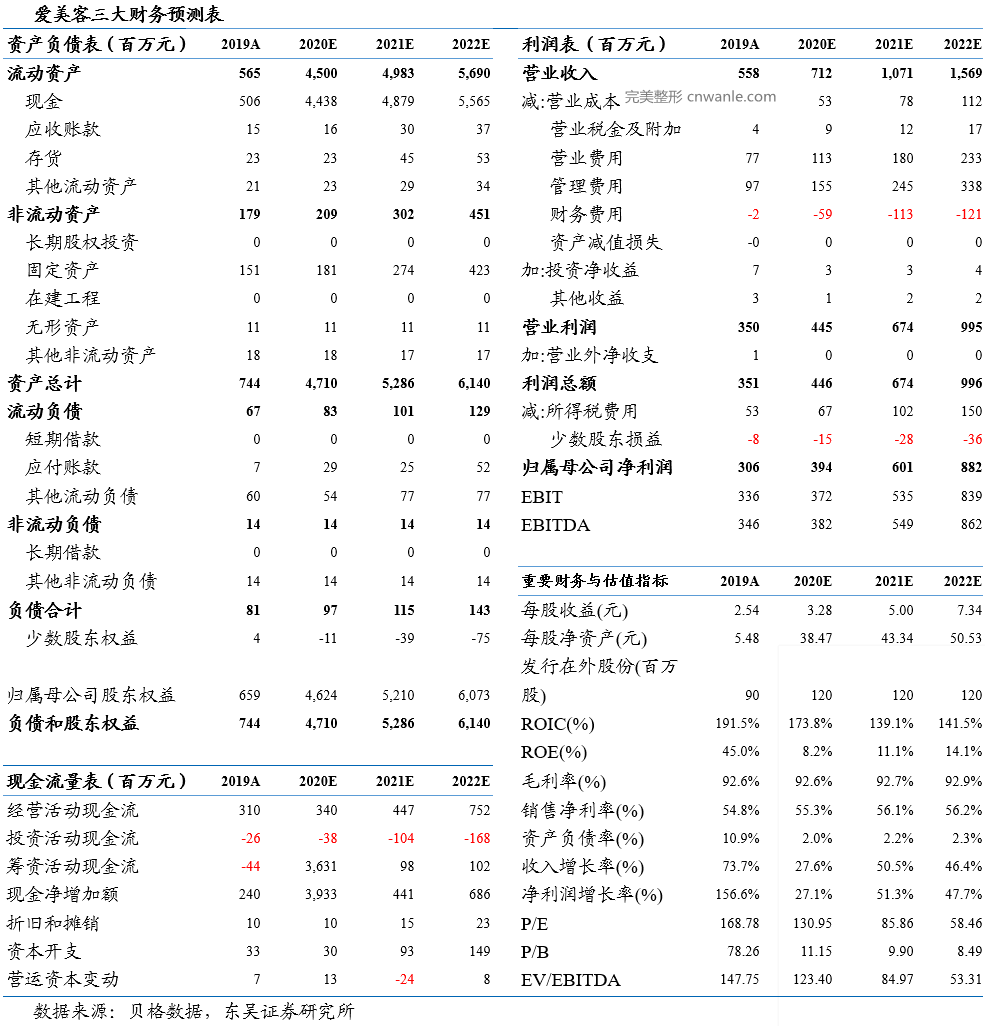

我们预计2020-2022年,公司营业收入分别为7.12亿元、10.71亿元、15.69亿元,归母净利润分别为3.94亿元、6.01亿元、8.82亿元,对应当前股价的估值分别为131倍、86倍、58倍。考虑到公司作为国内轻医美行业龙头,在技术、品牌、渠道等方面铸造壁垒,充分受益于医美行业蓬勃发展带来的行业红利,上市产品与在研产品线将推动公司业绩快速增长。首次覆盖,给予“买入”评级。

1)研发进度不及预期的风险。在研产品肉毒杆菌、重组蛋白药物预计将成为公司长期增长的动力,但可能存在产品研发失败或研发进度不及预期的风险;

2)市场推广不及预期的风险。玻尿酸市场竞争日趋激烈,未来新产品上市可能面临更多阻碍,存在新品推广不及预期的风险。

3)医疗美容整形意外事故的风险。由于医美整形机构良莠不齐,医美整形事故可能引发行业整顿,并打击消费者信心,从而导致行业增速下降。

立即咨询

立即咨询