- 美白嫩肤 水光针 光子嫩肤 美白针 黑脸娃娃 白瓷娃娃 果酸换肤 皮秒激光

- 补水保湿 水光针 微针水光 PRP自体美肤 小气泡美肤 玻尿酸精华 水氧活肤 无针水光

- 祛斑祛痣 激光祛斑 祛黄褐斑 激光祛痣 激光祛胎记 激光祛纹身 皮秒激光

- 祛痘祛痘印 果酸换肤 红蓝光祛痘 点阵激光 滚轮微针 离子束激光 IPL美肤 DPL美肤 OPT美肤

- 脱毛 激光脱毛 冰点脱毛 光子脱毛

- 皮肤问题 祛痘坑 去黑头 红血丝 缩毛孔 疤痕修复 去除妊娠纹

皮肤美容+More

- 眼综合手术 整形双眼皮 埋线双眼皮 切开双眼皮 微创双眼皮 双眼皮修复 上睑下垂矫正 倒睫毛矫正

- 双眼皮

- 开眼角 开内眼角 开外眼角 眼睑下垂整形

- 祛眼袋 内切祛眼袋 外切祛眼袋 眶隔脂肪释放 激光祛眼袋

- 泪沟填充 玻尿酸填充 眶隔脂肪释放

- 卧蚕是什么 玻尿酸卧蚕 脂肪填充卧蚕 真皮垫卧蚕

- 黑眼圈 激光祛黑眼圈

- 眼周 切眉术 鱼尾纹 眼睛肿眼泡 眼皮松弛

眼部整形+More

- 自体脂肪隆鼻 玻尿酸隆鼻 硅胶隆鼻 膨体隆鼻 埋线隆鼻 Medpor隆鼻

- 鼻综合 耳软骨隆鼻 鼻中隔隆鼻 肋软骨隆鼻

- 鼻头塑形 肉毒素缩鼻头 鼻翼缩小 鼻头缩小 鼻尖整形术 鼻尖抬高

- 鼻部整形 歪鼻矫正手术 鹰钩鼻矫正术 驼峰鼻矫正 朝天鼻矫正术 宽鼻矫正(缩鼻背)

- 隆鼻修复手术 假体隆鼻修复 奥美定隆鼻取出

- 鼻基底塑形 玻尿酸垫鼻基底 自体脂肪垫鼻基底 假体垫鼻基底 自体软骨垫鼻基底

鼻部矫正+More

- 怎么瘦脸 瘦脸针 溶脂针 面颊吸脂 祛颊脂垫 咬肌切除手术 下颌角切除术

- 面部填充 玻尿酸填充面部 自体脂肪填充面部 PRP自体脂肪填充面部 干细胞自体脂肪填充面部 假体填充面部

- 下巴整形 玻尿酸隆下巴 硅胶隆下巴 膨体隆下巴 Medpor隆下巴 下巴截骨前移

- 骨骼 下颌角切除术 颧骨降低 颧弓降低 V-line改脸型

面部轮廓+More

- 注射抗衰 法令纹去除 抬头纹去除 鱼尾纹 川字纹 口角纹 肉毒素除皱 玻尿酸除皱 胶原蛋白除皱

- 光电抗衰 超声刀 热玛吉效果 射频提升 黄金微针 电波拉皮 NIR红外紧肤

- 手术抗衰 埋线提升 手术小拉皮 手术大拉皮

- 怎样去除皱纹

抗衰提升+More

我国激光医疗美容行业发展趋势分析【图】

发布时间:2020-10-31 12:12:42 浏览次数:226

医疗器械是医疗卫生体系建设的重要基础,具有高新技术应用密集、学科交叉广泛、技术集成融合等显著特点,是带动和引领多学科技术发展的重要引擎,其战略地位受到了世界各国的普遍重视。2016 年全球医疗器械市场销售总额 3,920 亿美元,预计到 2022 年将达到 5,300 亿美元。

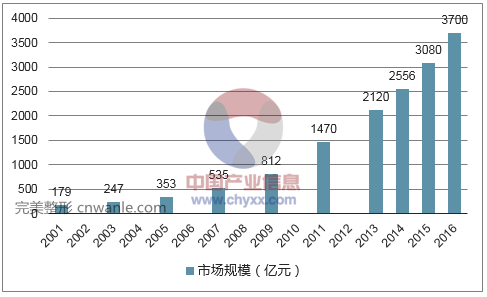

我国医疗器械行业起步较晚,但改革开放以来增长强劲,尤其是近年来在国家财政的大力支持下, 我国医疗装备的整体水平有了很大提高。 大城市、 大医院,尤其是三级甲等医院的装备档次已经达到或接近发达国家一般医院的装备水平。据统计,中国医疗器械市场销售规模由2001 年的 179 亿元增长到 2016 年的 3,700 亿元,剔除物价因素影响,16 年间增长了约 20.67 倍。

2001-2016年我国医疗器械市场规模

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国激光医疗器械行业深度分析与投资战略咨询报告》

但总的来看,据显示,2015年我国卫生总费用开支占国民生产总值(GDP)比重为 6.05%,与发达国家相比仍然有较大差距;另一方面,2015 年我国药械消费比仅为 1:0.33,远低于 1:0.7 的世界平均水平,更低于发达国家的 1.02:1 的水平,未来还将有广阔的增长空间。

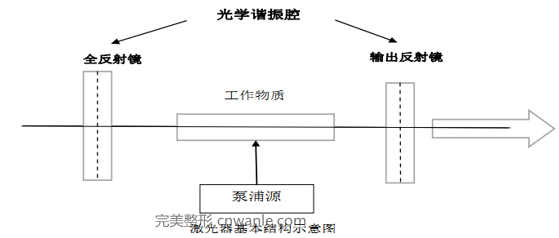

激光是由粒子受激辐射产生的光束,具有良好的单色性、相干性、方向性和高能量密度特点。激光器是产生、输出激光的装置。激光器的基本结构由工作物质、泵浦源和光学谐振腔三部分构成。激光器基本结构示意图如下:

按照激光工作物质类别的不同,可将激光器分为固体激光器、气体激光器、液体激光器、半导体激光器、光纤激光器等。激光在科技、工业、军事、医学和日常生活等诸多领域中有着广泛的应用。据OFweek激光网数据显示,我国激光的产业应用中:材料加工占比约 32%,医学 20%,信息、通信、科研、测量等领域分别占比 14%、12%、12%、9%,激光的医学应用仅次于材料加工行业。目前激光在全球医学上的应用已经取得了阶段性进展, 大致可分为激光诊断和激光治疗(含激光美容)两大类。前者以激光作为信息载体,后者以激光作为

能量载体。

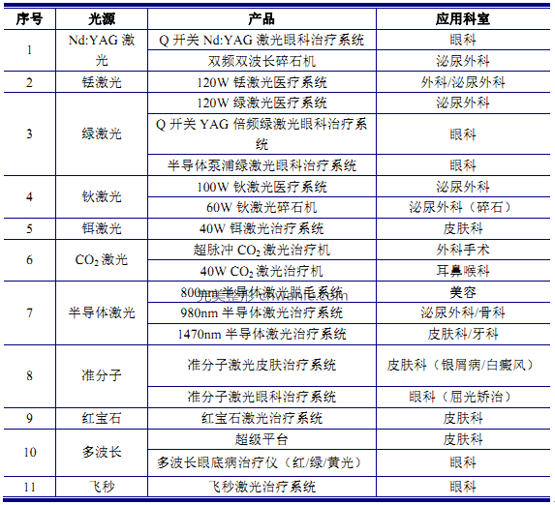

因激光在精确度、疗效及安全性等方面优于传统的治疗方法,多种多样的激光医疗设备已进入到普外、泌尿、皮肤、耳鼻喉、口腔、妇科、骨科、心血管、神经外科以及肿瘤科等各个临床科室,能够通过对病变组织进行凝固、切割、汽化等方式进行手术或介入治疗,达到临床治疗效果。国外较成熟的激光医疗器械及临床应用科室情况如下:

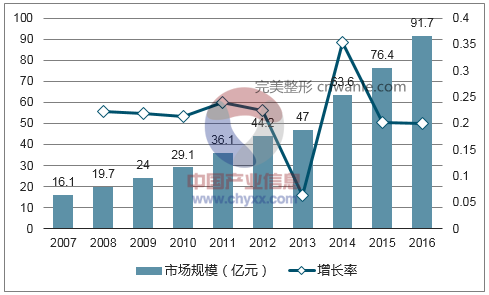

据中国医疗器械行业协会数据显示, 全国各主要医院目前大多已建立了激光医疗中心,且80%以上的医院拥有了激光医疗设备。据中科战略产业技术分析中心统计,2016年,我国激光医疗设备行业市场规模达到90 亿元以上,国内医疗机构对激光医疗设备的需求保持稳步增长趋势。

2007-2016年我国激光医疗设备市场规模

数据来源:公开资料、智研咨询整理

受国内市场需求及相关产业政策的拉动, 我国激光医疗器械产业发展长期趋势向好。同时,随着我国激光医疗设备产业的发展,一批本土企业正由弱到强、由小到大,自主知识产权产品逐步投入市场,占据了一定的市场份额,能够逐步替代进口同类产品,形成一定的品牌影响力,并呈现出持续创新与发展的良性循环。

强脉冲光和射频等光电技术也被应用于医疗美容领域。强脉冲光是以一种强度很高的光源经过聚焦和过滤后形成的一种宽谱光, 其本质是一种非相干的普通光而非激光。其作用原理是特定宽谱光照射皮肤,被组织中的色素团和血管选择吸收,在不破坏皮肤组织的情况下,促使血管凝固或色素团和色素细胞的破坏分解,达到对毛细血管扩张及色素斑症状的治疗。同时,通过采用不同波长的光对皮肤进行照射,还可杀死细菌,起到消炎、镇痛、抗感染等效果。此外,光热及光化学作用还可使胶原蛋白和弹力纤维重新排列,是恢复皮肤弹性、增强血管功能、消除或减轻面部皱纹、缩小毛孔的有效方式。

我国城镇居民人均可支配收入由 2009 年的 17,175 元增至 2016 年的 33,616 元,人均可支配收入的增加刺激了城市人口的医疗美容消费能力, 并已成为医疗美容行业增长的主动力。根据马规洛需求层次理论,当人们解决温饱、实现小康生活之后,会增加对尊重、自我实现等更高层次需求的追求,而“审美需要”介于尊重与自我实现两者需求之间。人们对于“美”的需求愈趋旺盛,为医疗美容行业的发展提供强大的动力。

人口老龄化及庞大的女性人口,是医疗美容服务快速发展的催化剂

《“健康中国2030”规划纲要》显示,2020 年我国人均预期寿命将达到 77.3岁,2030年达到 79 岁,人口老龄化的加重使得容貌、体态年轻化的需求也将日益突显。其次,2016 年国内人口总数 13.83 亿,其中女性人口 6.75亿。在医疗美容的消费中,女性消费所占比例超过80%。庞大的女性人口数量为医疗美容事业的发展提供了庞大的潜在客户群体。

观念改变及新技术的应用,使得医疗美容的社会接纳程度明显提升

当前,全球化及西方文化潮流等正显著影响人们的观念意识,使人们对医疗美容行业保持更为开放的态度。 另一方面, 医疗美容行业的高盈利性和高成长性,也吸引了大批资金投入, 行业呈现出高速的技术发展。 医疗美容技术的日新月异,拓宽了人们改善身体各部位美感的途径。医疗美容服务价格的平民化趋势,也正吸引越来越多的消费者尝试医疗美容服务。

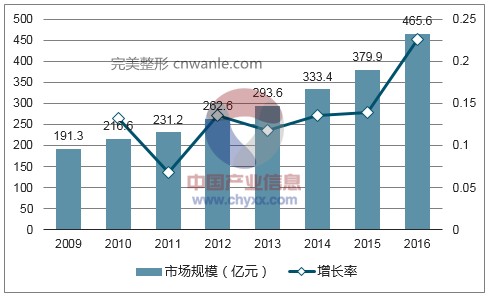

我国医疗美容服务行业市场规模由2009 年的 191.3 亿元增至 2016年的 465.6 亿元,年复合增长率为 13.55%,市场需求旺盛,发展潜力巨大。

2009-2016年中国医疗美容服务行业市场规模

数据来源:公开资料、智研咨询整理

未来, 我国医疗美容行业还将保持较快发展趋势, 主要受以下方面因素影响:

A、微整形崛起

相较于手术整形,微整形通过对人体进行“轻度介入”的方式达到整形美容的效果,可完美契合“微创”和“操作快捷便利”两大客户诉求。从全球成熟市场的医疗美容行业发展趋势来看,微整形是推动行业快速发展的主要动力之一。

美国过去20年间的医疗美容市场增长超过5 倍,微整形项目是推动其医疗美容市场高速发展的重要因素。2015 年,美国医疗美容共15,908,330例, 其中: 外科手术1,706,106例, 占比10.72%, 微整形14,202,224例, 占比89.28%。据国际美容整形外科学会(ISAPS)统计,2010 年中国医疗美容服务案例中微整形占比 54%,2015 年已提升至 67%;2015年,中国微整形类案例项目数同比增速达 31%。

B、客户年龄分布广谱化

据国际美容整形外科学会(ISAPS)分析及统计:目前中国医疗美容市场主力消费人群是 35 岁以下消费者,占市场88%的份额,35 岁以上客户仅占市场的12%;美国医疗美容市场发展至今,35 岁以上消费者已成为市场主体,占案例总量的 81.5%,35 岁以下人群占比仅 18.5%。从成熟市场的发展路径来看,医疗美容主力客户群由年轻群体转向美容需求更强烈、 消费能力更强的中年群体将是必然趋势,中国医疗美容消费年龄范围的广谱化将为行业带来巨大的发展空间。

2016年中国、美国医疗美容客户群年龄结构差异

数据来源:公开资料、智研咨询整理

C、医疗美容服务机构格局进一步优化

我国医疗美容服务机构主要由公立医院医美科室和民营医疗美容机构组成。根据卫生和计划生育委员会网站公示信息, 目前全国在卫生部门注册的医疗美容机构超过 1 万家,市场较为分散,行业集中度较低,全国连锁性品牌较少,各地区域市场多有各自的强势品牌。未来,在资本的推动下,拥有先进的医疗设备设施和经验丰富的管理营销团队, 以及服务意识和服务水平俱佳的医疗美容机构将在行业竞争中脱颖而出, 大型民营医疗美容医院的崛起将成为医疗美容行业发展的重要助力。

激光和其他光电类医疗美容是主要的非手术类医疗美容(含微整形)方式之一。其主要原理是采用对人体有益、透过能力较强、人体组织吸收率高的光波波段,利用光的选择性热解原理及光化学作用、光机械作用,改善面部肤色晦暗、色素沉着、皮肤松弛、皱纹、毛孔粗大、皮肤粗糙等,起到美容效果。

全世界有 4.2 亿人患有皮肤病,其中我国占近 1.5 亿人;另白癫风有 1,300万以上人口发病且发病率逐年上升,银屑病患者有2,000 万人。光电类医疗设备具有无创、无痛、治疗后可以立即恢复正常生活和工作等优点,成为皮肤疾病治疗的优选方式之一,因此也为光电医疗设备市场提供了发展基础。

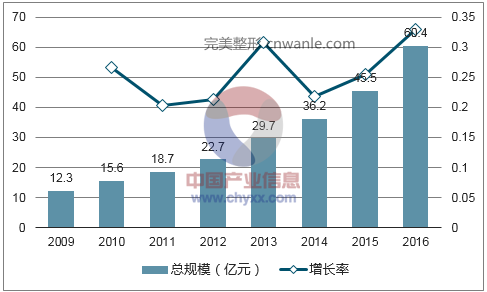

激光医疗美容是中国整体医疗美容服务市场中增长较快的子市场之一,2009 年中国激光医疗美容服务的市场规模仅 12.3 亿元,2016 年已达到 60.4 亿元,年复合增长率 25.54%。

2009-2016年中国激光医疗美容服务市场规模

数据来源:公开资料、智研咨询整理

竞争格局上,国内从事激光和其他光电类医疗美容设备生产、制造、代理的厂家达百余家。但由于此类医疗美容产品种类较多,单一企业很难覆盖全部产品种类,各企业均有其侧重的产品线方向。另一方面,由于国内相关美容技术的发展起步晚于欧美发达国家, 市场启动早期, 外资企业依托强大的品牌和技术优势,占据了国内公立和中高端私立医院的大部分市场。近年来,随着我国自主相关美容技术的发展和进步, 国产制造企业也开始在激光和其他光电类医疗美容领域崭露头角。

生活美容是指运用规范手法技术、器械设备并借助美容护肤、化妆等用品,为消费者提供人体表面无创伤性、 非侵入性的皮肤清洁、 皮肤保养、 皮肤抗衰老、身体塑身及保健、养护等。无创伤性和非侵入性是生活美容与医疗美容的最大区别。生活美容服务主要包括面部美容护理、美体塑身、SPA及化妆等。

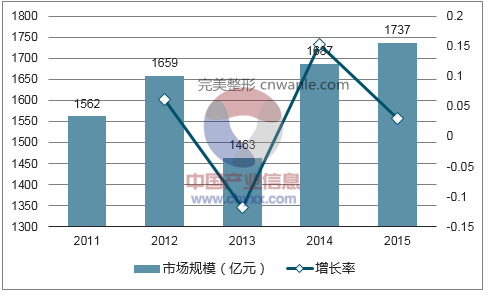

2015 年,全国有 32.4万家美容美发从业单位,营业收入总额3,047.0 亿元,其中专业美容机构数量为14.3 万家,营业收入总额 1,736.8亿元。

2011-2015年我国专业生活美容市场规模

数据来源:公开资料、智研咨询整理

生活美容设备主要应用于面部美容和美体塑身等领域。整体上看,2015年全国专业的生活美容机构达 14.3 万家,对生活美容设备的采购需求巨大。生活美容服务相较于医疗美容服务具有风险低、 接受程度高以及价格等方面的明显优势,且受众群体广、数量大、重复消费频率高。随着居民消费水平提高和“审美需要”的凸显,生活美容设备将迎来广阔的发展空间。

激光在医学领域应用,可诊断和治疗数百种疾病。除用于医疗美容外,多种多样的激光医疗设备已进入到泌尿、普外、耳鼻喉、妇科、骨科、心血管、神经外科以及肿瘤科等各个临床科室。尤其是对结石、前列腺增生等疾病而言,激光治疗是一种具有独特疗效的治疗手段,开辟了除手术、药物两大治疗措施以外的一个新领域。

影响行业发展的有利和不利因素

有利因素:

(1)国家产业政策支持

2006 年出台的《国家中长期科学和技术发展规划纲要(2006-2020 年)》将激光技术列为 2006-2020 期间重点发展的前沿技术之一。

2016年《国务院关于印发“十三五”国家科技创新规划的通知》则明确指出要突破激光制造关键技术,研发高可靠、长寿命激光器核心功能部件、国产先进激光器以及高端激光制造工艺装备,开发先进激光制造应用技术和装备。

2011 年《国家“十二五”科学和技术发展规划》和《医疗器械科技产业“十二五” 专项规划》 更是明确指出要开展微创介入、 激光治疗等高端医疗设备研究,重点支持高频/激光等手术治疗设备、射频消融系统等重点产品,研制生产 15 项左右中高端产品,培育20个以上具有较强自主创新能力的骨干企业,大幅提高我国医疗器械产业的国际竞争力。2011年《当前优先发展的高技术产业化重点领域指南》将新型多功能激光治疗设备列为当前优先发展的高技术产业。

(2)市场需求快速增加

根据国家统计局《2016年国民经济和社会发展统计公报》数据,我国2016年人均国内生产总值53,980元,比上年增长6.1%。全年国民总收入742,352 亿元,比上年增长6.9%。我国居民人均可支配收入的增加刺激了人口的医疗及美容消费能力,并已成为医疗及美容行业增长的主要动力。同时,受人口老龄化、医疗美容社会接纳程度的提升、医疗美容技术水平的升级、医疗美容消费客户年龄的广谱化分布等因素影响, 也将促进我国激光和其他光电类医疗及美容设备制造行业的发展,催生庞大的市场需求。

(3)医疗器械行业规范监管有利于规模化企业发展

国家食品药品监督管理总局2014年公布《医疗器械生产质量管理规范》,在机构与人员、厂房与设施、设备、文件管理、设计开发、采购、生产管理、质量控制、销售和售后、不合格品控制、不良事件监测、分析和改进等方面都做出了明确规定。相关行业监管措施将有效提高医疗器械行业的准入门槛,促进我国医疗器械行业的健康发展,有助于加速行业整合,并有利于实力雄厚、具备技术创新实力的规模化企业进一步发展。

2、行业发展不利因素

(1)市场竞争激烈,创新投入不够

我国激光和其他光电类医疗及美容设备行业市场竞争激烈, 外资企业和本土少数优势企业占据绝大部分中高端市场。而大多数企业规模较小,主要生产技术含量和附加值较低的产品,规模效应难以体现,同质化竞争严重,多数企业无力投入研发,短时间内难以与国外优势产品同台竞争。

(2)部分原材料依赖进口,影响国内行业发展

由于我国激光和其他光电类医疗及美容设备行业起步较晚, 国内公司技术储备较国外企业薄弱,为保障高端产品的质量,国产设备制造商对于部分重要原材料还需依赖进口。虽然相关进口原材料供应充足,但由于国内企业尚未完全掌握相关技术及制造工艺,故采购价格相对较高,限制了国内行业的发展。

本文采编:CY321

本文采编:CY321

立即咨询

立即咨询